2016年上半年中国汽车市场分析:喜忧参半

『 简要:“十三五”期间将是汽车产业创新能力增长最快的时期,到2020年我国汽车产销将实现2877万辆和2848万辆。今年上半年我国汽车产销呈现稳定增长态势,且增幅比上年同期明显提升。其中新能源汽车、SUV销量领跑。预期下半年汽车产销量还将保持6-8%增长幅度,且新能源汽车下半年销量将高于上半年。预计2016年全年我国汽车产量为2620万辆,销量为2590万辆,同比增长约7%。』

一、政策推动汽车市场稳定增长

1、乘用车引领传统汽车市场

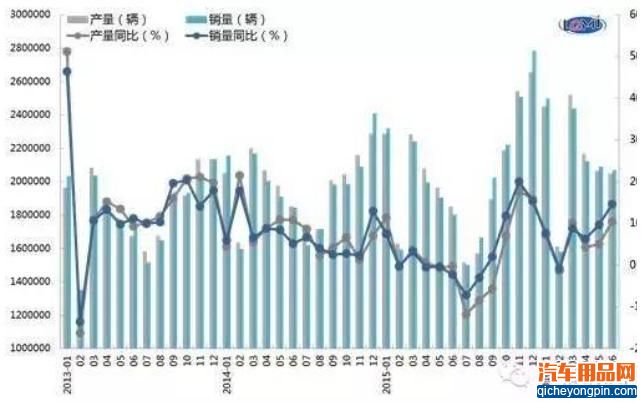

2016年上半年,在我国汽车行业整体呈现稳定增长的同时,也呈现出新的特点,乘用车产销同比增速继续高于汽车总体;中国品牌乘用车市场份额高于同期;商用车产量同比继续保持增长但销量下降。据中汽协统计数据显示,2016年上半年,汽车产销分别完成1289.2万辆和1283万辆,比上年同期分别增长6.5%和8.1%,高于上年同期3.9和6.7个百分点。上半年乘用车产销分别完成1109.9万辆和1104.2万辆,比上年同期分别增长7.3%和9.2%,其中产销量增速分别比上月扩大0.7和1.4个百分点。乘用车四类车型产销情况看,比上年同期,轿车产销分别下降5.5%和3.9%;SUV产销继续保持高速增长,分别为42.7%和44.3%;MPV产销增速分别为12.3%和18.1%;交叉型乘用车产销分别下降33.9%和32.6%。上半年商用车产销分别完成179.3万辆和178.7万辆,与上年同期相比产销分别增长了1.5%和1.9%。分车型产销情况看,客车产销比上年同期分别下降9.4%和9.5%;货车产销比上年同期分别增长了3.6%和4.0%。

而6月份的汽车产销虽然比上月略有下降,但同比呈现较快增长。据中汽协统计数据显示,6月份汽车产销分别完成204.9万辆和207.1万辆,比上月分别下降0.8%和1.0%,比上年同期分别增长10.5%和14.6%,高于上年同期10.7和16.9个百分点。6月份乘用车产销分别完成177.2万辆和178.4万辆,产量与上月持平,销量比上月下降0.5%;与上年同期相比产销量分别增长11.4%和17.7%,同比继续保持增长,高于汽车总体增速0.9和3.1个百分点。6月份1.6升及以下乘用车销售129.2万辆,比同期增长30.3%,高于乘用车总体增速12.6个百分点。1.6升及以下乘用车占乘用车销量比重为72.4%。6月份商用车产销分别完成27.6万辆和28.7万辆,比上月分别下降5.6%和4.0%,其中,产量比上年同期增长5.0%,销量比上年同期下降1.7%,产量同比继续保持增长。分车型产销情况看,客车产销比上年同期分别下降10.9%和5.8%;货车产量比上年同期增长了9.0%,销量下降0.9%。6月份货车销量同比下降0.9%,其中重型、中型分别增长18.1%、12.7% ,轻型、微型分别下降3.3%、16.9%(详见图1)。

图1 月度汽车产量和同比增速

2、新能源汽车市场保持强劲发展势头

2016年上半年新能源汽车市场依然是增速最快的市场。这一方面是由于其基数小,另一方面是由于国家战略引导和政策支持,如新能源汽车补贴和牌照政策等,都刺激新能源汽车市场保持了强劲的发展势头。据中汽协统计数据显示,6月份新能源汽车生产4.5万辆,销售4.4万辆,同比分别增长107.4%和107.3%。其中纯电动汽车产销分别完成3.5万辆和3.4万辆,同比分别增长126.1%和126.6%;插电式混合动力汽车产销均完成1.0万辆,同比分别增长61.3%和61.8%。上半年,新能源汽车生产17.7万辆,销售17.0万辆,比上年同期分别增长125.0%和126.9%。其中纯电动汽车产销分别完成13.4万辆和12.6万辆,比上年同期分别增长160.8%和161.6%;插电式混合动力汽车产销分别完成4.3万辆和4.4万辆,比上年同期分别增长57.1%和64.2%(详见图2)。

图2 月度新能源汽车产销量

今年一季度,新能源汽车销售一度遭遇挫折。当时不但中央和地方政府对新能源汽车补贴的幅度滑坡明显,同时提高了补贴门槛;再加上受到年初新能源汽车行业清查“骗补”以及多地新能源补贴政策迟迟不出台的影响,1-3月,国内新能源汽车仅销售了39463辆,比4月、5月两个月的总销量还少了7000多辆。不过,随着4月份各地补贴政策陆续推出,二季度新能源汽车市场销量增长迅猛,6月份中国新能源(12.01 -1.31%,买入)车销量高达4.4万辆,同比增长107.3%。

二、中国汽车市场 “喜忧参半”

1、传统汽车市场现产能全面过剩隐忧

“十三五”国内外各大厂商几乎都在计划扩大产能、增加产销量,仅上汽、东风、一汽、长安、北汽、广汽六大车企到2020年的产销目标就超过3000万辆;按照产能利用率80%计算,这六大车企到2020年的汽车产能将达到3800万辆左右。如不引导产业有序发展,2020年全国汽车产能可能将高达5000万辆左右,而届时销量可能只有3100万辆左右,将出现严重产能过剩。

2015年已经成为我国汽车行业由产能不足转向产能过剩的“分水岭”。截至2015年底,占年度汽车产量超过98%的37家主要汽车企业已形成汽车整车产能3122万辆,其中乘用车产能2575万辆、产能利用率81%;商用车产能547万辆、产能利用率只有52%,这意味着我国汽车行业已经出现结构性产能过剩。中国已连续7年位居全球最大的汽车生产国和第一大汽车市场,在此之前的10多年里,国内汽车产销量增速约为GDP增速的1.5倍。但从去年开始,中国车市已经告别高增长时代,汽车销量增速将长期低于GDP增速,进入‘微增长’时代。虽然产能利用率在下降,产销增速也明显放缓,但各大厂商还是制定了“雄心勃勃”的2020年产销目标,其中东风560万辆、一汽400万辆、长安450万辆、北汽450万辆、广汽300万辆,这意味着5年后这几家车企的年销量增幅度最少为40%,最高达130%。除了上述大车企,其他车企也不甘示弱,排名7-11位的华晨、长城、江淮、吉利、奇瑞5家车企的2020产销目标都超过100万辆、总量超过600万辆,产能共约700万辆;其余26家车企以及各地的新能源汽车项目,到2020年产能将超过500万辆。届时,全国汽车产能总量将达到5000万辆左右。

随着传统汽车市场产能的急剧增长,汽车的库存与积压问题,显然就成了刻不容缓需要直面的问题。现在的汽车市场虽说依然火爆,一些车型的热卖不断涌现,但也同样存在着,月销售几辆的滞销车型,其中既有自主企业的产品、也有合资制造的车型,使得汽车企业会面临着巨大的挑战。在国内汽车年产量已超过2000万辆的情况下,去库存的问题解决,既需要很好的挖掘国内市场的内生需求,并通过合理的解决好限购问题,形成对市场消费渠道的疏堵作用。同样也需要,在国内汽车制造走出去方面,更好的为企业谋求出路。这其中,既需要通过国内的资源,有效的搭建汽车出口的通路;更需要建立最根本的质量与品牌保障机制与标准,这才是企业参与到国际竞争中的保障。所以,要想真正的解决好汽车去库存问题,既需要限制企业不负责任地甩掉包袱、又需要强令企业制造技术与品质的提升。

2、新能源汽车应防范重复建设和盲目投资

新能源汽车是国家“十三五”的重点方向,实施新能源汽车推广计划,提高电动车产业化水平。中国支持新能源汽车发展的政策不断推出,到2020年中国新能源汽车年销量要突破200万辆。中国汽车工业协会预计,受补贴政策二季度才落实影响,中国新能源汽车销量二季度才开始发力,预计下半年销量将高于上半年,全年新能源汽车70万辆的销售目标不改。在国家战略引导和政策支持下,中国新能源汽车产业快速发展,产业规模不断扩大,但隐忧也在凸显,目前我国已有超过200家新能源汽车生产企业,对于新能源汽车及动力电池等关键零部件产业发展的社会投资意愿较强,但盲目发展问题也比较突出。据不完全统计,2015年至今,各地正在建设的30多个新能源汽车项目,投资总额超过1000亿元,加总产能高达300万辆,远远超过国家规划2020年规划。

2016年上半年,涌现出一些掌握先进技术、竞争力较强的新能源汽车整车、零部件等企业。目前,国内已有超过200家新能源汽车生产企业,涵盖了乘用车、客车和专用车领域,但是产品质量、安全性、核心技术等方面总体仍与国际先进水平存在差距,企业技术研发持续投入不足,技术先进、性能可靠且具有市场竞争力的产品和产量少。在累计已获得生产许可的4000多个新能源汽车车型中,实际投产的车型仅占总数的1/4左右,大部分企业产品投产率较低,技术水平不高,持续研发能力和市场竞争力不足。2016年很可能成为新能源汽车产业发展的拐点,消费者需求出现了区域性和结构性变化,环保理念渐入人心。但同时,新能源车也面临着电池性能、充电设施、政策法规瓶颈等难题。近年来,新能源汽车产业受到各方关注,社会投资意愿强,但是地区和企业的盲目发展问题也较为突出。一些不具有产业基础、关键技术和产品研发能力的地方和企业加剧了低水平重复建设和产能过剩风险。

展望下半年,我国汽车行业面临诸多挑战,传统汽车市场现产能全面过剩隐忧,新能源汽车市场盲目投资和低水平重复建设较为突出,汽车产销低速增长将成为新常态,但政策刺激将推动行业继续回升,预期下半年汽车产销量还将保持6-8%增长幅度,且新能源汽车下半年销量将高于上半年。预计2016年全年我国汽车产量为2620万辆,销量为2590万辆,同比增长约7%。

“如果发现本网站发布的资讯影响到您的版权,可以联系本站!同时欢迎来本站投稿!

十万买保时捷豪车你

十万买保时捷豪车你 硬汉与汽车的碰撞!

硬汉与汽车的碰撞! 汽车轮毂改装知识你

汽车轮毂改装知识你 梦想与梦魇共存!谈

梦想与梦魇共存!谈 全球最有价值汽车品

全球最有价值汽车品 世界上最贵的13辆汽

世界上最贵的13辆汽 汽车电商行业分析:

汽车电商行业分析: 中国汽车工业三十强

中国汽车工业三十强 汽车车主必备的十件

汽车车主必备的十件 互联网汽车火了 互

互联网汽车火了 互