深度解析汽车行业新风口:新车电商B2B模式崛起

随着汽车消费市场逐渐饱和,我国汽车市场已出现明显的产销缺口。2013、2014 年分别滞销 12.25/23.43 万台,2015 年虽然好转,但累计产能过剩达 29.39万辆。自 2013 年起,我国汽车经销商库存系数长期超过 1.5,甚至超过警戒线 2(意味着经销商资金流出现问题)。库存预警指数自 2013 年起一直高于 50%(意味着库存滞留资金已经大于流通资金) ,出现明显产能过剩、压库的现象,给经销商、整车厂商均带来巨大的压力。

这样的数据表面上是给新车销售的未来打了一个问号。但精明的人都知道,对于汽车行业不该如此悲观。数据显示,在人均GDP到一万美元的时候,日本、韩国这样的国家,千人汽车保有量大概在200辆左右,中国现在千人汽车保有量110多辆,还是有比较大的增长空间。

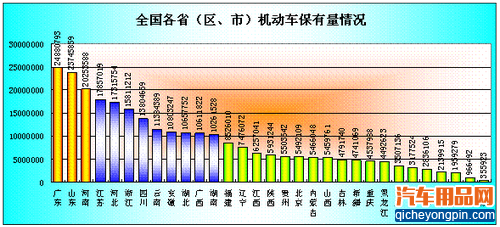

(图片来源公安部交管局)

互联网经济催生汽车电商

近年来,国内网民规模急速扩大。2015年中国网民规模达6.88亿,互联网普及率首次过半达50.3%,分别超过全球和亚洲平均水平3.9和10.1个百分点,网民规模稳居世界之首。同时,我国网购渗透率加速提升,2015年达60%,网购人数高达4.13 亿。巨大的网购人群为新车电商提供坚实基础。同时,在政府反垄断力度加大、“互联网+”强大生命力的创业创新环境下,各种汽车电商平台切入市场。传统汽车电商多选择B2C模式,近两年,“疯狂购车”类网络购车节的成功让B2C汽车电商企业们尝到了甜头,以至于汽车B2C的竞争变得白热化。

汽车电商B2C模式问题逐渐凸显

汽车B2C模式存在最根本的优势在于:压缩汽车经销成本、扩大获客渠道。按照传统意义理解,B2C模式即用户在线下单——支付全款——物流发车,这样的模式必然存在其天然的劣势:

个人客户在线购车面临的风险担忧:

1、支付安全的风险。

2、没有闲暇性能体验和感知的风险。

3、车辆质量问题的风险。

4、物流运输安全的风险。

汽车B2C电商面临的问题:

1、电商获取客户的成本过高。目前众多汽车电商获取客户的来源大多靠的是广告导流,用低价吸引客户,第三方数据显示,一些电商平台的销售线索转化率不到1%,每卖一辆车至少亏损六七千元。

2、网上下订单后的繁琐交车环节。电商平台的交车任务落到4S店里,理想状态是只要通知客户交车办手续就好了,但最终或许双方需要沟通的东西比平常卖一辆车还要多、还要繁琐。

3、整车交易的低频率。我国目前消费者平均五年买一次车或者换车,这样的低频交易很难增加消费者对平台的黏性,这或是主张B2C模式的汽车电商们转型的最主要原因。

B2B汽车电商模式崛起

今年2月,中国实力最强的汽车集团——上汽集团的车享网也宣布裁员25%、调整业务版块,我们不禁会想B2C模式是否适合汽车电商。相较于汽车B2C模式,笔者更认同汽车电商中的B2B模式。

汽车电商B2B,是经销商与经销商之间的在线交易。B2B模式能弥补B2C模式的不足,却也有B2C模式所有的优势之处。比如省心宝汽车,经销商可在全国范围内调车,从而给个人客户提供更多的车辆选择、更好的价位。消费者完全可以线下购车,不仅满足了个人消费者试乘试驾的感官体验,车辆的质量问题和售后服务问题也能得到很好的保障。

此外,B2B电商对经销商而言,有太多的现实价值,有太多的事情可以做。以省心宝汽车为例:逐渐转变车企压货式批车模式,减少经销商库存引入金融、信贷、保险等第三方,逐步构建起以经销商为主导的金融信贷模式等等。

新车采购:汽车二级经销商在线提出需求,发布竞价寻车,有库存的经销商进行在线竞价。

付款机制:不局限于先付款,还可建立有分期付款,车到付款等。比如省心宝汽车的汽车金融、车到付款业务。

延伸服务:与大型金融机构、物流机构、大型车企合作,开发各类行业相关业务。

汽车B2B电商模式长久的生命力在哪里?

统计数据显示,截止2015年底,全国私家车保有量达到1.72亿辆,有40个城市的汽车保有量超过百万辆,北京、成都、深圳、上海、重庆、天津、苏州、郑州、杭州、广州、西安11个城市汽车保有量超过200万辆。

以前,正是这些一二线城市的高汽车需求带动了汽车行业的发展,市场需求更多的来自这些一二线市,现状却是大城市汽车保有量几乎饱和,4S店和经销商面临的销售环境愈来愈严峻。而三四五线城市及农村市场在汽车行业中的主导地位逐渐凸显。据罗兰贝格数据显示,未来一年中,三四五线城市的车主在全国的占比将达到77%。而二级经销商这一核心群体,在三四五线城市线下卖车又有着不可比拟的成本优势、人脉优势、服务优势,他们本身的交易频次远高于个人消费者。由于线下消费者的各色寻车需求、区域优惠政策差异等硬性需求,导致经销商通过网络平台找车、调车的需求大大增加。用户与平台的粘性大大提升。加之,传统汽车经销商面临的进货资金压力大、汽车按揭渠道单一,就对汽车金融产生了迫切需求,形成了最天然集中的汽车金融生长沃土。

随着新车电商不断加大对平台经销商用户的资金安全保障,提供新车交易、汽车金融分期、汽车物流、车到付款等一站式服务,增加了广大汽车经销商的利益动力,这更是汽车B2B电商的生命力所在。由此可见,新车电商B2B模式中,只要能把三四五线及农村市场的二级经销商牢牢抓住,构筑一个良性的经销商网络,盘活汽车电商这盘棋不在话下。

“如果发现本网站发布的资讯影响到您的版权,可以联系本站!同时欢迎来本站投稿!

十万买保时捷豪车你

十万买保时捷豪车你 硬汉与汽车的碰撞!

硬汉与汽车的碰撞! 汽车轮毂改装知识你

汽车轮毂改装知识你 梦想与梦魇共存!谈

梦想与梦魇共存!谈 全球最有价值汽车品

全球最有价值汽车品 世界上最贵的13辆汽

世界上最贵的13辆汽 汽车电商行业分析:

汽车电商行业分析: 中国汽车工业三十强

中国汽车工业三十强 汽车车主必备的十件

汽车车主必备的十件 互联网汽车火了 互

互联网汽车火了 互