扒掉新能源骗补的遮羞布 江淮才是汽车界亏损王?

2016年上半年,从业绩报表角度来说,中国汽车行业上市公司们总体上堪称一片喜气洋洋。24家上市整车企业,仅5家出现净亏损;盈利的19家公司中,有11家净利润同比攀升。

在这群公司里,江淮汽车(“安徽江淮汽车股份有限公司”的简称,下同)处在“比上不足,比下有余”的位置,5.77亿元的净利润,虽不能比肩上汽、长城等利 润巨头,但却将15家公司抛在后面;7.5%的增幅,纵不能媲美比亚迪、广汽翻倍的速度,却和利润额一样排名第9位,处于中上游水平。

然而,孤零零的数字,却具备欺骗性,我们还需要再深挖一步。

半年补贴18亿

江淮真能凭借自身盈利么?联系到近几个月的销量数据,似乎并无有利佐证。2016年4月开始,随着销量支柱瑞风S3的下行,江淮整体销售业绩陷入不利境地,并且颓势还在扩大。

4 月,瑞风S3销量同比下跌3.5%;5月,同比跌幅扩大到9.07%;在8月,换代空挡使得S3跌势雪上加霜,同比暴跌65%,仅销售4,989辆,以往 一度位居国内SUV销量榜前三甲,此次只能排在50名开外。王牌产品的滑坡,拖累了江淮狭义乘用车整体销量,8月以17,590辆的成绩同比下滑27%, 在乘用车企业中排名第27位,甚至在自主车企排名里也跌出了前十名。

本来卖的就是低价自主小型SUV,销量还惨淡如斯,江淮还能大赚利润?于是,这种反常愈加促使人深挖报表内涵。

上 半年,江淮汽车营业收入为263.90亿元,同比增长12.28%;净利润5.77亿元,同比提升7.54%;净利润率2.19%。看起来这就是一家利润 率较低、财务状况尚可的车企。但倘若了解财会知识,一定会懂得盈亏不能仅看最基本的数字,在“合并利润表”、“营业外收支”等方面,往往暗藏玄机。

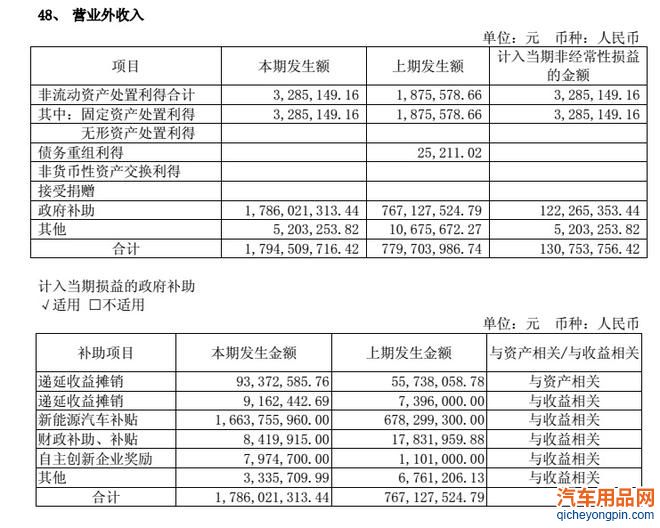

在 合并利润表中,“营业利润”一项,江淮上半年营业亏损额高达11.14亿元。和2015年上半年营业亏损额1.10亿元相比,今年上半年江淮的营业亏损扩 大了9倍之多。也就是说,在常规业务运营过程中,江淮不但赚不到钱,上半年还丢了11亿。那么江淮是怎样在净利润项目中转亏为盈呢?半路上杀出个程咬金 ——“营业外收入”。这一项达到17.95亿元,把江淮的营业亏损硬生生扭转成为“净利润”。对比去年同期的7.80亿,今年上半年的营业外收入同比翻了 1.3倍。

“营业外收入”,这到底是个什么鬼?答曰:本质上以政府补贴为主,也就是江淮报表里的“政府补助”。

通 常报表在处理营业外收支时,有递延和计入当期两种方法。江淮从2015年7月起,将与收益相关的政府补助基本都纳入当期损益,只有补偿公司以后期间的相关 费用或损失的补助,确认为递延收益。用人话来解释:政府给的补助如果和2016年收益相关,就算作2016年的利润;如果是为了2017年提前拨款,则算 作递延收益,到2017年再算到利润里去。

查看“营业外收入”细目,计入当期损益的政府补助,在上半年达到了17.86亿元之多。换而言之,江淮上半年拿到了政府近18亿元补贴。其中新能源汽车补贴占最大头,高达16.64亿元。

到这里,各位看官大概能明白这两点:

1、江淮常规业务状况挺糟糕,上半年没有补贴则营业亏损11亿。

2、各大企业,尤其是江淮,为什么热心做新能源汽车业务?数字是有力证明。

江淮才是亏损王?

在汽车行业,上市公司论谁最能亏损,大概老司机们很容易联想到销量持续滑坡的一汽夏利:2013年净亏损4.8亿,2014年净亏损竟达16.5亿,好容易到2015年扭亏,净盈利1,805万元。

不过,眼见得一汽夏利“亏损王”的桂冠不保。今年上半年,净亏损额最大的是一汽轿车,8.26亿元压倒了一汽夏利的5.19亿元。

前面已经解释过:孤立的数字具备欺骗性。江淮那11亿元的营业亏损额已经是明证。如果大家都不计营业外收入,谁又是汽车行业最大的败家子呢?这里,江淮将和亏损之王一汽夏利对比2015年实际业绩,和“亏损新秀”一汽轿车对比2016年上半年业绩,看看到底鹿死谁手。

在 2015年,一汽夏利的扭亏也只是表面现象。实际上在营业利润方面,一汽夏利亏掉了15.46亿元。主要得益于高达15.83亿元的营业外收入,这才勉强 实现净利润。作为对比,江淮汽车去年营业收入463.86亿元,比一汽夏利的34.04亿元高出10倍以上,两家公司在规模上并非处于同一量级。而在营业 亏损额上,江淮则达到了15.34亿元,几乎和一汽夏利相当。再看看营业外收入,江淮去年获得25.68亿元之多。于是最终净利润为8.58亿元。

原来实际上去年江淮和亏损之王一汽夏利在常规业务上赔钱程度是相当的,而到了今年还有超越的趋势。

2016 年上半年,账面上亏损最严重的一汽轿车,其营业亏损额为9.84亿元,实际上仍小于江淮汽车。之所以最终净亏损达到8.26亿元,是由于营业外收入只有 2.45亿元,远远不如江淮。在补贴方面的“援军”存在巨大差异,使得一汽轿车成为今年上半年账面净亏损最大的企业,而江淮却居于中上游水准。

上半年,一汽夏利营业亏损为5.38亿元,稍好于上年同期,更是只有江淮和一汽轿车的一半左右。影响净盈亏额度的营业外收入也从去年同期的3.77亿元缩减到2.04亿元。可以说,一汽夏利的亏损出现了收窄的势头。

再往前追溯,江淮的业绩呈现恶化态势:

?2014年营业利润1.78亿元,营业外收入4.11亿元,净利润5.29亿元;

?2013年营业利润8.53亿元,营业外收入1.86亿元,净利润9.17亿元;

?2012年营业利润3.01亿元,营业外收入2.55亿元,净利润4.95亿元。

从2015年开始,营业外收入中和收益相关、和当期业绩相关的政府补助计入当期损益。

总结下来,一汽夏利和一汽轿车账面表现不佳,但其实较少依靠政府补贴为主的营业外收入;2013年以来,江淮因发力新能源车业务,政府补贴力度不断加大,但营业利润却在不断减少,尤其是到了2015年开始严重亏损。到如今,江淮已经是中国上市车企里实质上的“亏损之王”。

为何亏损?为何补贴?

江淮的发展史,是中国商用车企开拓乘用车业务的缩影。随着中国宏观经济和市场背景的变化,乘用车市场保持攀升,商用车市场却在近几年多数时候都呈现萎缩态势,故而江淮越来越重视乘用车业务。

和 多数自主车企一样,江淮在轿车领域难以突破瓶颈,而是一度凭借低价SUV获取了可观的市场份额。然而,中国SUV市场正在从蓝海转入红海,自主品牌SUV 竞争加剧,这对江淮等企业并非佳音。尽管在解释S3销量下滑时,江淮发言人归因于“合资SUV下探”和车型换代,但众所周知,自主SUV洗牌才是真正的原 因。

从产品屡屡高居SUV排行榜前列,到S3两年换三代,都意味着江淮在产品质量上有待进步,而车型设计与规划也频频需要换代以补漏或者提振人气。产品力的薄弱,为江淮主营业务无法盈利奠定了基础。

而另一块烧钱的领域则是新能源车业务。这不仅能从新能源补贴占据政府补助最大份额能够看出,连递延收益的相关项目都充分说明了新能源对资金的渴求。今年上半年,在递延收益范畴内,涉及政府补助最大的负债项目是江淮第五代纯电动轿车平台技术开发项目。

至于常常被拿来说事的研发投入,2015年江淮研发支出为1.86亿元,占据营业收入比重为4%。因此研发并不是江淮亏损的主因。

而新近江淮连续牵手蔚来汽车和大众汽车集团,都围绕着新能源车项目的核心。要么继续大量烧钱,要么沦为代工厂而与技术无缘。对江淮来说,面前就是这样一个两难境地。

诚然,新能源汽车是未来必然的发展方向,政府对自主企业进行一定的扶持也存在必要,但江淮的“拐杖”已经明显比腿脚的作用更大,那未来还能丢开拐杖健步飞跑么?主营业务每况愈下,新能源业务前途未卜,江淮不仅要面对“亏损桂冠”逼近面前的尴尬,还有前路上茫茫的迷雾。

“如果发现本网站发布的资讯影响到您的版权,可以联系本站!同时欢迎来本站投稿!

十万买保时捷豪车你

十万买保时捷豪车你 硬汉与汽车的碰撞!

硬汉与汽车的碰撞! 汽车轮毂改装知识你

汽车轮毂改装知识你 梦想与梦魇共存!谈

梦想与梦魇共存!谈 全球最有价值汽车品

全球最有价值汽车品 世界上最贵的13辆汽

世界上最贵的13辆汽 汽车电商行业分析:

汽车电商行业分析: 中国汽车工业三十强

中国汽车工业三十强 汽车车主必备的十件

汽车车主必备的十件 互联网汽车火了 互

互联网汽车火了 互