中国汽车后市场微利时代来临 15-20%利润是常态

汽车后市场最早的分类是以汽车整车销售的前、后顺序进行分类的,汽车后市场行业简称-车后市。汽车后市场大体上可分为七大行业:汽保行业;汽车金融行业;汽车IT行业;汽车精品、用品、美容、快修及改装行业又称汽车养护行业;汽车维修及配件行业;汽车文化及汽车运动行业;二手车及汽车租赁行业;后市场联盟平台整合。

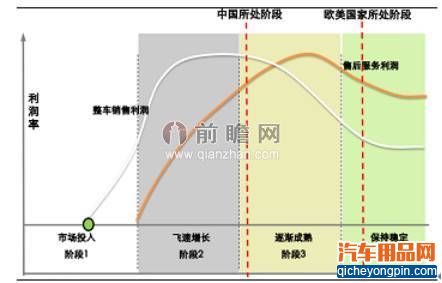

一、车市利润向后市场转移

目前,中国汽车行业也正处于最好的政策背景下。国家拉动内需的措施给品牌企业带来了巨大机会,汽车周边及汽车售后产品也将直接受益。汽车行业井喷式销售增长所带来的汽车保有量的急速提升,因此,也要求市场提供相匹配的高品质的售后服务。

图表3:汽车后市场生命周期图

资料来源:前瞻产业研究院整理

按照国外汽车产业发展的一般规律:随着消费需求的不断升级,汽车产业竞争的焦点也会从汽车本身,逐渐过渡到汽车购买后的相关服务,进而形成巨大的“汽车后市场”,主要包括汽保行业、汽车维修及配件行业、汽车养护行业、二手车及汽车租赁行业。十二五时期,在国家政策的支持下,汽车后市场的发展前景一片光明,构建合理的发展合理的发展体系,提高从业人员的整体素质,逐步打造以自有品牌为核心的产品,向国外成熟的汽车后市场看齐。而整个汽车产业的利润将有大比重地向后市场转移。

二、渠道多终端服务不规范

目前,汽车后市场大体存在五大渠道:一是汽车4S站;二是传统大中型维修厂;三是汽车维修路边店;四是汽车专项服务店;五是品牌快修美容装饰连锁店。这五大渠道由于集中度低,面积大小,设备投资,人员素质,地点便利性,服务质量,服务时间和收费标准等方面各有千秋,在不同渠道中对于产品的利润需求、产品质量、服务要求等对生产企业有着不同要求,因此,管理难度也就加大,随时面临着相互冲突、串货乱价的局面。中国汽车后市场,表面上形态各异,百花齐放,非常活跃,但实质良莠不齐,形成品牌的屈指可数,整体上讲目前还处于混乱状态。

三、汽车后市场发展趋势

1、行业整合将继续,整体竞争实力差的企业将面临洗牌出局

汽车后市场发展的总趋势将是品牌数量呈减少,而品牌专业化,集中化趋势明显,大量的知名品牌集中在少数企业手中。同行业发展趋势相同趋向垄断和规模化。

2、微利时代的来临

随着市场竞争的越来越激烈,以及营销市场的不断规范,汽车后市场行业暴利时期已经过去,随之而来的是进入了一个微利时代。过去,纯利润高达30%-40%,甚至更多,现在的企业普遍利润也只有15-20%,而有些局部市场的个别产品,利润竟然只有5%-10%。

3、品牌战将代替价格战、品质战

价格战在汽车后市场营销领域一直是中低档产品销售中所乐于采用的一种手段,依靠自身的生产力、依靠先进的设备及管理、依靠较为顺畅的营销渠道等降低生产成本,为消费者提供优惠的价格。随着人民物质生活条件的不断改善,品牌产品比廉价产品有更广阔的市场。品牌效应使得客户愿意接受其较高的定价,有更广阔的利润空间。因此,在未来的汽车后市场营销领域,品牌战将代替价格战、品质战。

4、品牌打造与生产经营相分离

为了更加有效地占领市场,现有的制造及营销业将会向两极发展。一部分将成为打造品牌的专业企业,他们经营的是品牌而不再是产品本身,有的甚至没有工厂。另一部分将成为专业的生产企业,而他们又可以不必去考虑市场,不用自己去经销,完全由品牌经营商下单生产。这种品牌打造与生产经营分离,有利于集中精力和资金量进行生产及品牌打造,向专业分工的细微化方向发展。使生产向订单型发展,有利于实现计划生产。使营销能集中精力打造强势品牌,有可能将品牌向国外发展。

5、将有更多的汽车后市场企业以“复制”的方式收购中小企业

品牌战成功的企业,当订单增加的时候,有时会感到生产能力不足,这些企业除了扩大生产规模之外,也会委托其它企业生产。但有时因其技术能力、设备问题等各种原因,品质经常无法保证,于是将会出现以“复制”的方式收购中小企业的作法。

所谓“复制”就是按照自己企业的模式、风格和管理方法去要求和规范所收购的企业,以致使该企业在生产管理、品质管理方面达到自己的要求,使产品品质达到应有的水平。这种“复制”的方式收购能为企业节省资金,使品质和交期得以保证。远远比自身扩大生产规模来得快。

6、政府将继续加大对汽车后市场产业的扶持中国政府一直对活跃的汽车后市场的发展提供了强有力的支持,旺盛的汽车消费也为汽车后市场提供无限商机。到目前为止,汽车后市场已经进入了一个较高增长期。但由于比较传统的汽车消费观念,汽车后市场产业发展一直比较缓慢,后劲略显不足。为了更好的做大做强汽车产业,打造汽车后市场产业新的集群优势,政府也有意通过政策扶持,积极引导,拉长汽车产业链。对国内各类汽车后市场展会给予补贴和优惠政策。

四、汽车后市场前景预测

影响汽车后市场需求的两大因素是:汽车保有量和汽车产业链利润结构。在汽车保有量方面,到2018年,我国汽车产量将达到甚至超过2亿辆。在成熟国家的汽车产业链中,汽车后市场的占到50-60%,而我国目前只占到10%左右,还有很大的提升空间。

前瞻分析《2016-2021年中国汽车后市场行业市场前瞻与投资战略规划分析报告》认为,2016-2020年我国汽车后市场将保持在10%-15%的市场发展增速。预计到2020年,汽车后市场的规模将达到1.435万亿。

“如果发现本网站发布的资讯影响到您的版权,可以联系本站!同时欢迎来本站投稿!

十万买保时捷豪车你

十万买保时捷豪车你 硬汉与汽车的碰撞!

硬汉与汽车的碰撞! 汽车轮毂改装知识你

汽车轮毂改装知识你 梦想与梦魇共存!谈

梦想与梦魇共存!谈 全球最有价值汽车品

全球最有价值汽车品 世界上最贵的13辆汽

世界上最贵的13辆汽 汽车电商行业分析:

汽车电商行业分析: 中国汽车工业三十强

中国汽车工业三十强 汽车车主必备的十件

汽车车主必备的十件 互联网汽车火了 互

互联网汽车火了 互