2016年中国新能源汽车充电设施市场专题研究报告

易观新能源汽车系列研究报告

当前中国的新能源汽车无线充电技术正处于萌芽期,无线充电设施将在很长一段时间内同传统充电设施并存,并结合智能驾驶及车联网技术实现广泛普及。

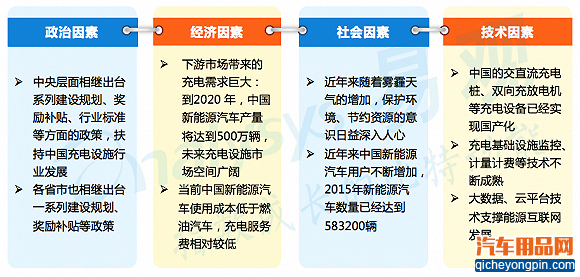

能源汽车市场进入黄金期,有以下几个方面是需要重点关注的:

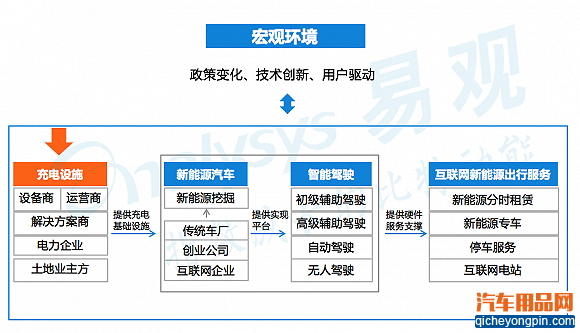

宏观环境上:市场是政策驱动的; 软件技术上:为智能驾驶提供实现平台;硬件配套上:充电设备是软肋;出行服务上:新能源汽车及智能驾驶,拓展了新型互联网新能源出行服务方式。

易观立足整个行业,将从新能源汽车充电设施、 新能源汽车、智能驾驶、互联网新能源出行服务四个方面开展系列研究。

易观发现

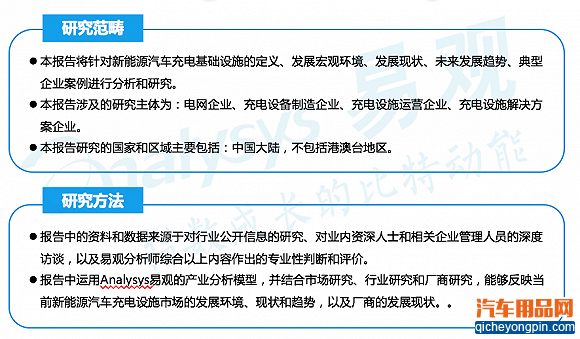

研究说明

一、新能源汽车充电设施说明

新能源汽车充电设施主要包含分散式充电桩和集中式充换电站,较长充电时长为设施运营提供增值空间

新能源汽车充电设施是指为新能源汽车提供电能补给的各类充换电设施,主要包括分散式充电桩和集中式充换电站。在使用频次上,分散式充电桩高于集中式充换电站。

当前中国的新能源汽车充电设施主要包含分散式充电桩和集中式充换电站,分散式充电桩对于新能源汽车相当于加油机对于燃油车,集中式充电站的功能则类似加油站。但充电桩与传统加油机在能量来源及能源补给时长等方面存在差异,在能量来源方面,加油机依靠传统柴油或汽油,而充电桩则依靠电能;在能源补给时长方面,应用加油机几分钟便可完成加油,而即使是快速充电桩也需要1-2小时能够完成充电,慢速充电桩则更慢。较长充电时长可能成为新能源汽车产业链的瓶颈,但也为充电设施运营提供增值空间。

在使用频次上,分散式充电桩高于集中式充换电站。

中国新能源汽车充电桩种类多样

中国的新能源汽车充电桩按照不同的维度可以分为5类:

按充电设施使用场景,可以将新能源汽车充电桩分为住宅小区、办公区域、公交场、出租车停车场、高速公路、城市公共区域、物流园区、产业园区、环卫公司及商场超市等不同使用场景;

按安装方式分,可将新能源汽车充电桩分为壁挂式及落地式两类;

按充电接口分,可将新能源汽车充电桩分为一桩一充及一桩多充两类;

按充电方式分,可将新能源汽车充电桩分为有线充电及无线充电两种充电方式,其中有线充电方式充电桩又可分为交流充电桩、直流充电桩及交直流一体充电桩,直流充电桩技术门槛相对较大,进入壁垒高;而无线充电技术将开拓未来新能源汽车充电新生态;

按充电速度分,可将新能源汽车充电桩分为快速充电桩及慢速充电桩,其中慢速充电桩一般为交流充电桩,一般需要5-10个小时充满;而快速充电桩一般为直流充电桩,一般需要1-2个小时充满。

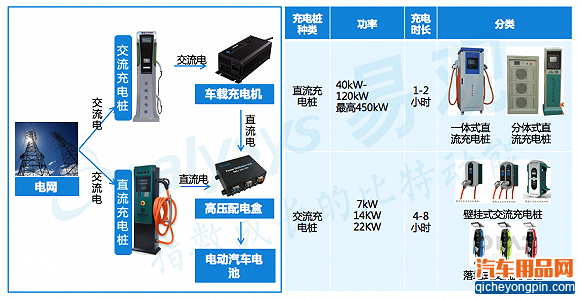

“交流充电桩+车载充电机、直流充电桩”构成新能源汽车核心充电系统

“电网+交流充电桩+车载充电机+高压配电盒”及“电网+直流充电桩+高压配电盒”构成新能源汽车核心充电系统。其中直流充电桩功率较大,充电时间短,技术门槛高,可分为一体式直流充电桩及分体式直流充电桩;交流充电桩功率较小,充电时间长,技术门槛低,可分为壁挂式交流充电桩和落地式交流充电桩。

二、新能源汽车充电设施市场发展背景

中国新能源汽车充电设施市场宏观环境利于行业发展

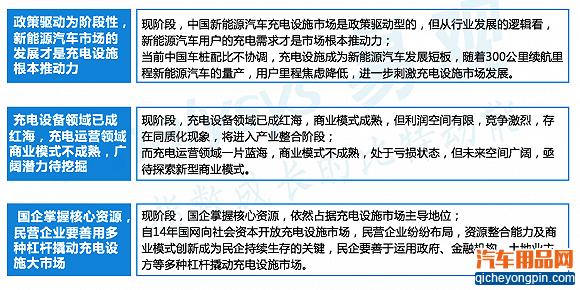

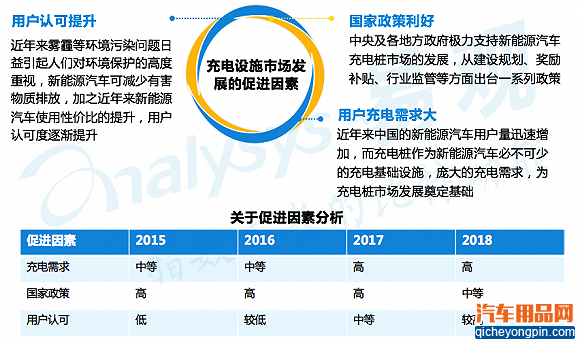

当前中国新能源汽车充电设施市场是政策驱动的,从市场角度看,用户充电需求才是根本推动力

当前,用户对新能源汽车认可度的提升、国家系列利好政策及下游新能源汽车市场发展带来的庞大充电需求,是促进中国新能源汽车充电设施市场发展的三个主要因素。

商业模式不成熟、利益主体难协调及行业不确定性等因素阻碍充电设施市场发展

中国新能源汽车充电设施市场正处于探索期,发展不成熟,充电标准不统一,涉及利益主体难协调,用地支持、城市规划方面的配套支持政策缺乏,上游新能源汽车市场不稳定,不同建设主体建设的充电桩之间难以互联互通,充电设施运营领域无成熟商业模式等因素进一步制约了中国新能源汽车充电设施市场的发展。

充电设施顶层设计逐渐完善,建设目标明确

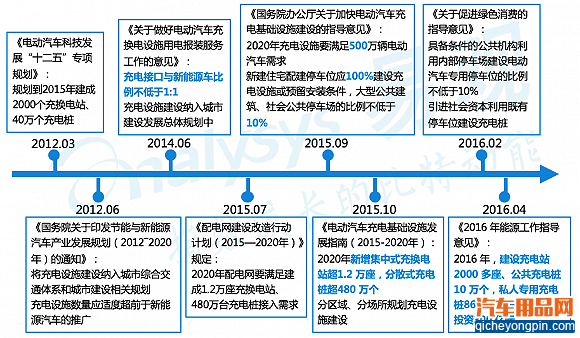

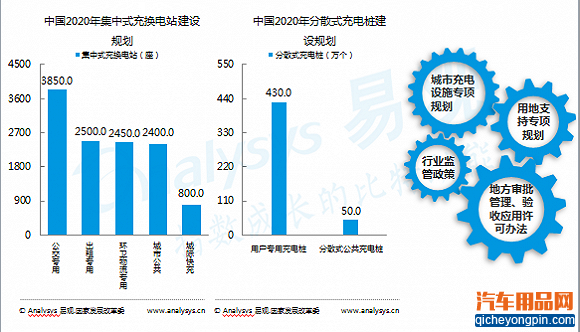

现阶段,中国新能源汽车充电设施市场是政策驱动的,政府制定详细的建设规划,充电设施建设目标明确。2016年,中国计划建成2000多座充电站、10万个公共充电桩,86万个私人专用充电桩,计划充电设施投资达300 亿元;2020年,中国计划新增集中式充换电站超1.2 万座,分散式充电桩超480 万个,满足500万辆电动汽车充电需求。

Analysys易观分析认为,随着市场的发展,政策驱动力将逐渐减少,2018年用户充电需求有望成为主要推动力。

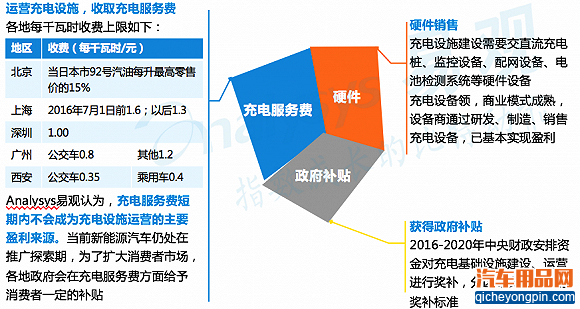

补贴+扶持性电价+充电服务费助力充电设施建设

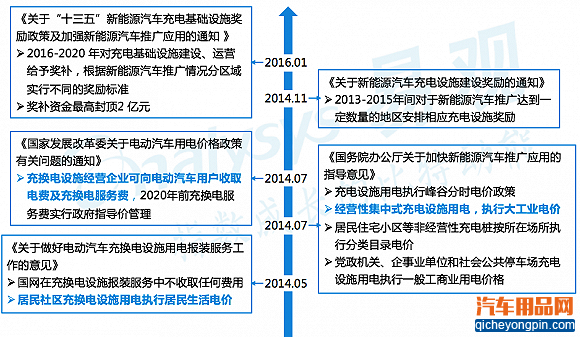

中国从奖励补贴及扶持性电价方面助力充电设施市场发展,并规定充换电设施经营企业可以向电动汽车用户收取充电服务费。

奖励补贴方面,根据新能源汽车推广情况,分区域对充电基础设施建设及运营给予不同的奖励补贴;

扶持性电价方面,规定居民社区充换电设施用电执行居民生活电价,经营性集中式充电设施用电执行大工业电价,党政机关、企事业单位及社会公共停车场充电设施用电执行一般工商业电价;

充电服务费方面,执行政府指导价管理,不同省市根据各自的情况设定充电服务费标准。

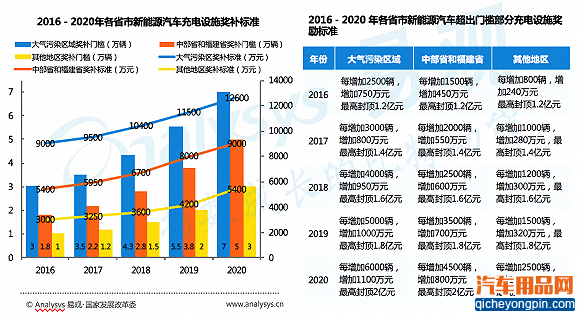

2016-2020年,中国根据新能源汽车推广情况分区域实行不同的充电设施补贴标准

《关于“十三五”新能源汽车充电基础设施奖励政策及加强新能源汽车推广应用的通知 》,2016-2020年,中国对大气污染治理重点区域和重点省市、中部省和福建省、其他省,根据新能源汽车推广情况,对充电设施建设及运营实行差别化的奖励补贴标准。

大气污染治理重点区域和重点省市包括北京、上海、天津、河北、山西、江苏、浙江、山东、广东、海南;中部省包括安徽、江西、河南、湖北、湖南;

各区域的奖补标准与奖补门槛成正比。大气污染区域奖补门槛最高,但奖补标准也最高;其次是中部省和福建省;其他地区奖补门槛最低,奖补标准也最低。大气污染区域经济发展水平高、环境污染较严重,奖补门槛及奖补标准最高,彰显了中国治理环境污染、大力推广新能源汽车的决心。

随着时间的推进,不同区域的奖补门槛不断提高,奖补标准也随之提高。

新能源汽车市场的发展是充电设施市场的根本推动力

从整个行业的发展逻辑看,充电设施市场的发展与新能源汽车市场的扩大有极强的相关性。新能源汽车市场的发展是充电设施市场的根本推动力,而有效的充电设施可以缓解用户的续航里程焦虑,提升用户认可,进一步促进新能源汽车市场的发展;

中国充电设施市场正处于探索期,车桩配比进一步拉大,充电设施成为新能源汽车发展短板。车桩配比差距,为充电设施市场发展带来较为广阔的空间;

随着300公里续航里程新能源汽车的量产,用户里程焦虑降低,对新能源汽车认可度进一步提升,新能源汽车因经济性、环保性进一步普及,充电需求将指数上升,从而带来充电设施市场更为广阔的空间,充电设施市场进入市场启动期。

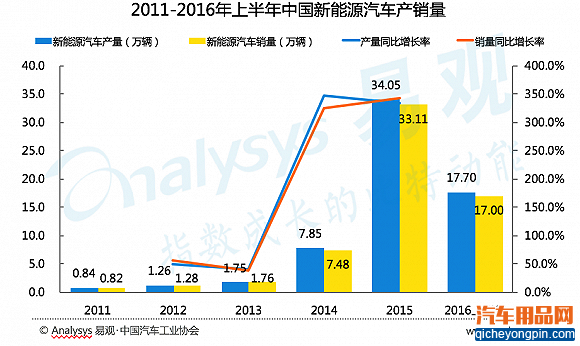

根据中国汽车工业协会数据显示,2015年中国新能源汽车产量为34.05万辆,销量为33.11万辆,同比增长333.73% 和342.86%;2016年上半年,中国新能源汽车产量为17.7万辆,销量为17万辆,比去年同期分别增长125.0%和126.9%。Analysys易观分析认为,2016年中国新能源汽车产销量将会超越2015年,新能源汽车市场的良好发展态势将给充电设施市场带来较为广阔的增长空间。

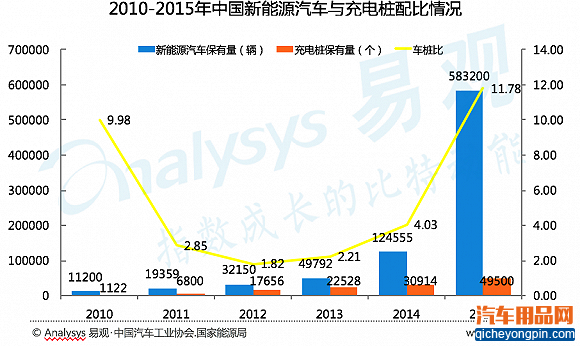

2014年,《政府机关及公共机构购买新能源汽车实施方案》指出,中国充电接口与新能源汽车数量比例不低于1:1。Analysys易观根据国家能源局统计数据,分析2010年-2015年,中国新能源汽车保有量及充电桩保有量的比例。根据分析发现,2014年中国新能源汽车车桩比超过4:1,而2015年则达到11.78:1,远远达不到1:1的标准。Analysys易观分析认为,有效的充电设施能够缓解新能源车主的里程焦虑,提升用户对新能源汽车的接受程度,促进新能源汽车市场的发展。

新能源汽车市场的发展是充电设施市场的根本推动力

从整个行业的发展逻辑看,充电设施市场的发展与新能源汽车市场的扩大有极强的相关性。新能源汽车市场的发展是充电设施市场的根本推动力,而有效的充电设施可以缓解用户的续航里程焦虑,提升用户认可,进一步促进新能源汽车市场的发展;

中国充电设施市场正处于探索期,车桩配比进一步拉大,充电设施成为新能源汽车发展短板。车桩配比差距,为充电设施市场发展带来较为广阔的空间;

随着300公里续航里程新能源汽车的量产,用户里程焦虑降低,对新能源汽车认可度进一步提升,新能源汽车因经济性、环保性进一步普及,充电需求将指数上升,从而带来充电设施市场更为广阔的空间,充电设施市场进入市场启动期。

根据中国汽车工业协会数据显示,2015年中国新能源汽车产量为34.05万辆,销量为33.11万辆,同比增长333.73% 和342.86%;2016年上半年,中国新能源汽车产量为17.7万辆,销量为17万辆,比去年同期分别增长125.0%和126.9%。Analysys易观分析认为,2016年中国新能源汽车产销量将会超越2015年,新能源汽车市场的良好发展态势将给充电设施市场带来较为广阔的增长空间。

2014年,《政府机关及公共机构购买新能源汽车实施方案》指出,中国充电接口与新能源汽车数量比例不低于1:1。Analysys易观根据国家能源局统计数据,分析2010年-2015年,中国新能源汽车保有量及充电桩保有量的比例。根据分析发现,2014年中国新能源汽车车桩比超过4:1,而2015年则达到11.78:1,远远达不到1:1的标准。Analysys易观分析认为,有效的充电设施能够缓解新能源车主的里程焦虑,提升用户对新能源汽车的接受程度,促进新能源汽车市场的发展。

三、新能源汽车充电设施市场发展现状

中国新能源汽车充电设施市场仍处于探索期,商业模式不成熟

当前,中国充电设施市场仍处于探索期,商业模式不成熟,各类国企、上市民企及创新型企业参与其中,试图探索成熟商业模式,抢占充电设施市场蛋糕。

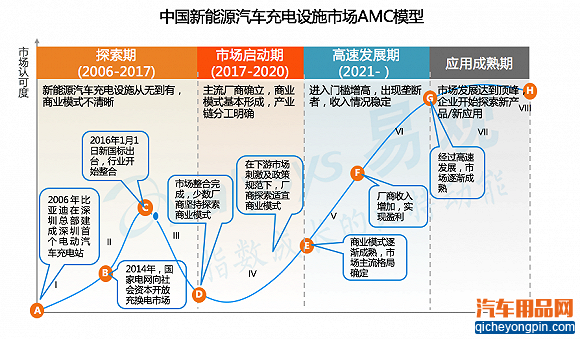

随着中国新能源汽车市场的发展,充电设施市场也随之发展,自2006年比亚迪建成深圳首个电动汽车充电站开始,中国充电设施市场进入探索期;

目前中国充电设施市场仍处于探索期,各类国企、上市民企及创新型企业参与其中,受新国标出台及骗补风波的影响,行业开始整合,充电设施市场有望在2017年进入市场启动期。

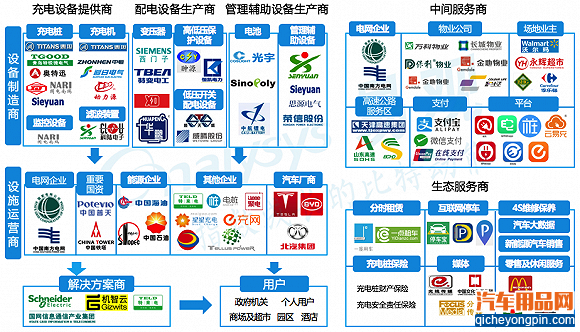

中国新能源汽车充电设施市场产业生态图谱

新能源汽车充电设施产业链主要分为5大环节:

上游的充电设备制造商。这一环节主要包括充电设备提供商、配电设备生产商及管理辅助设备生产商三个环节。这一环节是充电设施市场商业模式最为确定的环节,绝大多数厂商已经实现盈利,其中充电设备提供商是此环节中最重要的部分,相对于其他两个环节,此环节拥有较高的行业壁垒。充电设备提供商又分为充电桩、充电机、监控设备及滤波设备生产商;配电设备生产商又分为变压器、高低压保护设备及低压开关配电设备生产商;管理辅助设备生产商又分为电池及管理辅助设备生产商。充电桩环节的代表企业包括国电南瑞、珠海泰坦新能源、奥特迅等,监控设备的代表企业包括国电南自等,充电机环节的代表性企业包括珠海泰坦新能源、中恒电气等,滤波设备生产环节的代表性企业包括科陆电子、森源电气等;变压器环节的代表性企业包括西门子、特变电工等,高低压保护设备环节的代表性企业包括湖北翀源电气科技有限公司、恒凯电力等,低压开关配电设备环节的代表性企业包含北京顺天盛电器设备有限公司、威腾电气集团股份有限公司等;电池环节的代表性企业包括光宇集团、中航锂电等,管理辅助设备环节的代表性企业包括森源电气、思源电气等。

中游是充电设施运营商、中间服务商及充电设施解决方案商三个环节。

其中充电设施运营商负责充电设施的建设、运营及维护。此环节商业模式不成熟,绝大多数厂商处于亏损状态,是未来充电设施市场重点探讨的环节。充电设施运营环节的代表企业主要包含以国家电网、南方电网为代表的电网企业;以中国普天及中国铁塔为代表的国资企业;由中国石油、中国石化及中国海油组成的“三桶油“;以富电科技、特来电、聚电为代表的民营企业;以特斯拉、比亚迪为代表的整车厂商。

中间服务商为充电设施的建设及运营提供电力、场地、支付及运营等方面的支持,主要包含电网企业、物业公司、场地业主、高速公路服务区、支付平台及充电APP平台等环节。

充电设施解决方案商,针对不同的客户提供前期咨询、建设、运营等方面的充电整体解决方案。目前此环节的厂商相对较少,代表性企业包含施耐德、国网信通产业集团、机智云及特来电等。

产业链下游是生态服务商环节。主要包含新能源汽车分时租赁、互联网停车、4s维修保养、汽车大数据、新能源汽车销售、充电桩保险、媒体及零售及休闲服务环节。

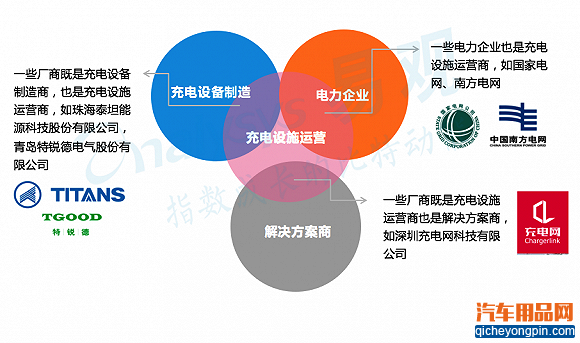

“设备制造商+设施运营商+互联网平台”成为产业链核心环节

Analysys易观分析认为,以充电设备制造商、充电设施运营商及互联网平台为核心的“互联网+充电设施”环节,已经成为当前中国新能源汽车充电设施产业链的最大价值来源;

电力企业、土地业主方分别掌握电网及土建核心资源,成为充电设施市场发展的重要辅助方;

解决方案商能够为充电设备制造商、充电设施运营商及用户提供前期咨询、建设及运营整体解决方案,成为中国充电设施市场的重要组成部分。

充电设施运营领域处于一片蓝海,产业链各环节纷纷抢占设施运营蛋糕

当前中国充电设施运营领域处于一片蓝海,参与者对未来市场空间较乐观,产业链各环节纷纷布局。

充电设施运营领域未来广阔的增长空间吸引充电设备制造商、电力企业及解决方案商等产业链各个环节加入到跑马圈地中,纷纷抢占运营蛋糕,各方期待未来能够分得运营领域增值服务一杯羹。

设备及运营领域商业模式差别大,设备企业已实现盈利,运营企业需5-7年才能回收成本

充电设备领域,商业模式成熟,设备商通过研发、制造、销售充电设备,已基本实现盈利;充电设施运营领域,无成熟商业模式,运营商依靠微薄充电服务费及政府补贴回收成本,亟待探索多元盈利模式。

当前,中国充电设备领域及运营领域商业模式差别大,充电设备领域已经实现盈利,而运营领域处于亏损状态,运营成本回收慢,亟待探索多元盈利模式。

充电设备领域市场发展较早,商业模式成熟,设备商依靠销售各种充电设备、配电设备及管理辅助设备等已基本实现盈利;

而充电设施运营领域无成熟商业模式,运营商从事充电设施建设、运营及维护,绝大多数厂商仅依靠微薄充电服务费及政府补贴回收成本,运营企业需5-7年才能回收成本,处于亏损状态,各类参与者正积极探索多样盈利模式。

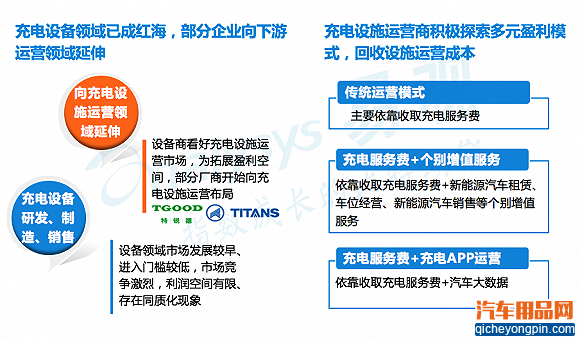

设备商开始向下游运营环节延伸,运营商探索多样盈利模式

现阶段,充电设备领域已成红海,商业模式成熟,存在利润空间小、进入门槛低、竞争激烈及同质化现象等问题,部分设备商开始向充电设施运营领域延伸,如珠海泰坦科技、青岛特锐德电气等上市设备企业;

充电设施运营领域,依然处于投资期,短期内无法盈利,运营企业正积极探索多样盈利模式,存在“依靠收取充电服务费”、“充电服务费+个别增值服务”、“依靠收取充电服务费+汽车大数据”等几种模式的探索;

Analysys易观分析认为,下一阶段,充电设备领域可能出现产业整合,设备企业探索新的盈利模式,更多设备企业进入充电设施运营领域;充电设施运营领域全面探索可持续的商业模式。

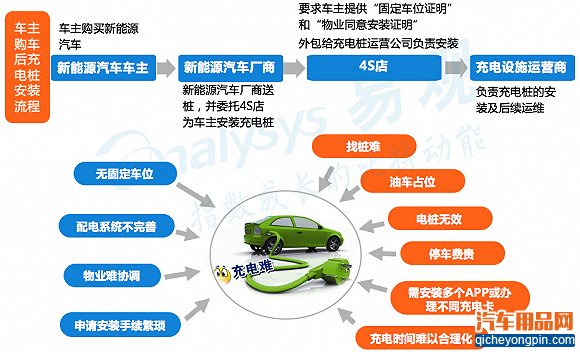

新能源汽车用户在充电设施安装及使用过程中面临痛点多

一般情况下,普通车主安装充电桩时需要提供“固定车位证明”和“物业同意安装证明”,在此过程可能会面临“电网准入”及“用地准入”两大难题,具体表现在:无固定停车位、配电系统不完善、物业难协调及申请安装手续繁琐等方面;而新能源汽车车主在使用充电设施过程中同样面临找桩难、油车占位、充电桩无效、停车费用贵、需要安装多个APP或办理不同充电卡、充电时间难以合理化等问题。

新能源车主申请安装充电桩时,需要提供“固定车位证明”及“物业同意安装证明”,过程中会涉及电网扩容等问题,涉及电力、物业、消防等多个部门,申请安装手续繁琐;也会面临无固定停车位、老旧小区配电系统不完善,电网扩容难等问题;同时物业会因没有盈利及额外的维护费用而设置麻烦。

在车主使用充电设施过程中,也会面临充电难题。如因充电设施少、联网程度低,造成找桩难问题;由于车位紧张及无序停车,造成安装充电桩的车位被燃油车占位;部分企业以骗补为目的,充电桩质量差,安装简易,不符合国家通用标准,造成有桩不能充;由于不同运营企业安装的充电桩之间不能互联互通,不同企业的充电APP或充电卡不能通用,导致车主不得不安装多个APP或办理多张充电卡,充电体验差;由于充电设施少,需排队等待充电及充电时间长(直流充电桩充满电需1-2个小时,交流桩时间更长),而休闲娱乐及车后服务等未能真正起步,新能源汽车车主充电时间难以合理化。

受新能源汽车市场快速增长影响,16年中国充电设施市场快速增长,并向分散式充电桩倾斜

受新能源汽车市场快速增长影响,16年中国充电设施市场快速增长,尤其是分散式充电桩数量将激增。

分散式充电桩的建设场景集中在住宅小区、办公区域等专用场所,使用频次高于集中式充换电站,使得16年中国充电设施建设向分散式充电桩倾斜。

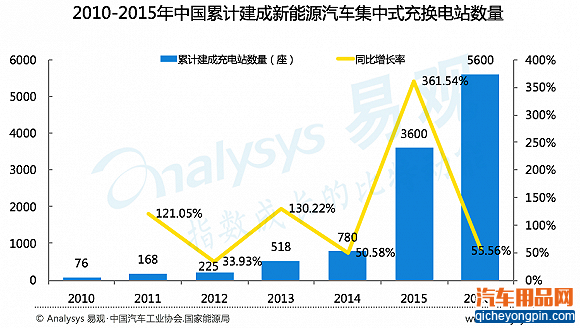

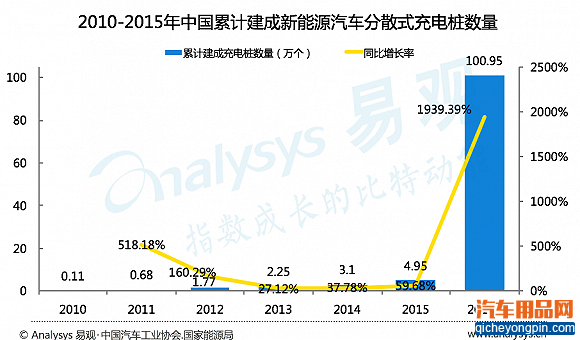

根据中国汽车工业协会数据显示,2015年中国累计建成集中式充换电站5600座,累计建成分散式充电桩4.95万个,同比增长361.54%和59.68%;根据国家能源局制定的《2016 年能源工作指导意见》,2016年中国将累计建成集中式充换电站5600座,分散式充电桩100.95万个,同比增长55.56%和1939.39%,充电设施建设向分散式充电桩倾斜。Analysys易观分析认为,16年充电设施建设向分散式充电桩倾斜,同分散式充电桩高使用频次相关。

受新能源汽车市场快速增长影响,16年中国充电设施市场快速增长,并向分散式充电桩倾斜

受新能源汽车市场快速增长影响,16年中国充电设施市场快速增长,尤其是分散式充电桩数量将激增。

分散式充电桩的建设场景集中在住宅小区、办公区域等专用场所,使用频次高于集中式充换电站,使得16年中国充电设施建设向分散式充电桩倾斜。

根据中国汽车工业协会数据显示,2015年中国累计建成集中式充换电站5600座,累计建成分散式充电桩4.95万个,同比增长361.54%和59.68%;根据国家能源局制定的《2016 年能源工作指导意见》,2016年中国将累计建成集中式充换电站5600座,分散式充电桩100.95万个,同比增长55.56%和1939.39%,充电设施建设向分散式充电桩倾斜。Analysys易观分析认为,16年充电设施建设向分散式充电桩倾斜,同分散式充电桩高使用频次相关。

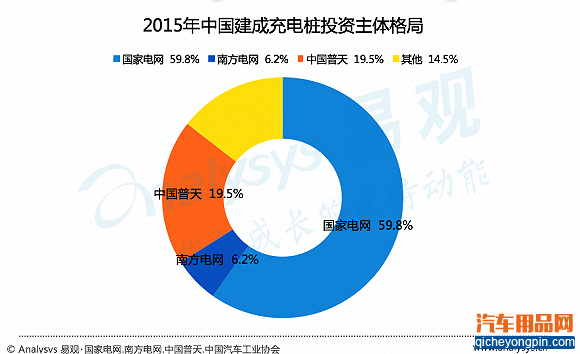

国企占中国新能源汽车充电设施市场主导地位

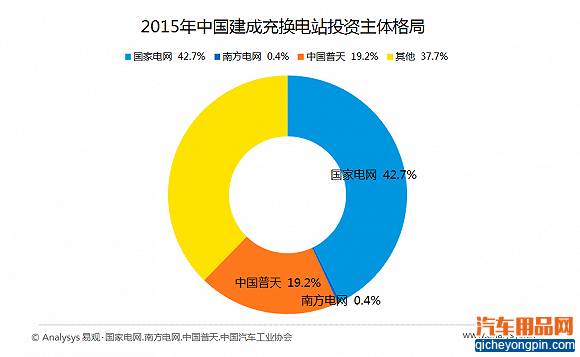

据国家电网、南方电网、中国普天及中国汽车工业协会统计数据,Analysys易观分析2015年中国已建成充电设施投资主体格局情况。根据分析得出,在已建成的充换电站中,国家电网投资占比42.7%,而国家电网、南方电网及中国普天三家投资占比达到62.3%;在已建成的充电桩中,国家电网投资占比达到59.8%,而国家电网、南方电网及中国普天三家投资占比则达到85.5%。国企占中国新能源汽车充电设施市场的主导地位。

国企占中国新能源汽车充电设施市场主导地位

据国家电网、南方电网、中国普天及中国汽车工业协会统计数据,Analysys易观分析2015年中国已建成充电设施投资主体格局情况。根据分析得出,在已建成的充换电站中,国家电网投资占比42.7%,而国家电网、南方电网及中国普天三家投资占比达到62.3%;在已建成的充电桩中,国家电网投资占比达到59.8%,而国家电网、南方电网及中国普天三家投资占比则达到85.5%。国企占中国新能源汽车充电设施市场的主导地位。

四、新能源汽车充电设施市场典型厂商分析

国网放开充电设施市场,重点构建城际充电网络

国家电网作为新能源汽车充电设施建设的重要参与者,在充电网络布局及标准制定方面发挥举足轻重的作用;

但受建设亏损及政策不确定等因素的影响,国网于2014年向社会资本开放充换电市场,并退出城区充换电网建设,专注城际快充网络建设,此举为当前中国充电设施市场“百花齐放”的发展局面腾出土壤。而15年,国网受充电设施市场未来广阔前景的诱惑及完善国家基础设施责任的驱使,在专注于城际快充网络建设的同时,重新进入城市充电网络建设。

国网对新能源汽车充电设施建设再发热情

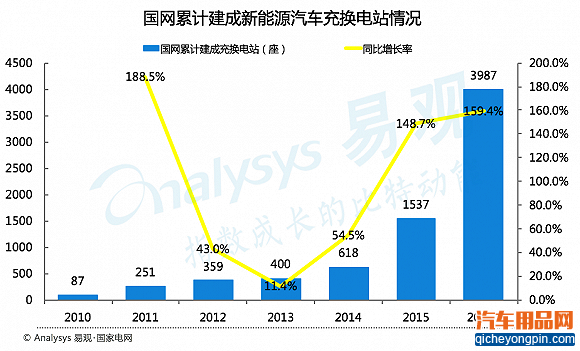

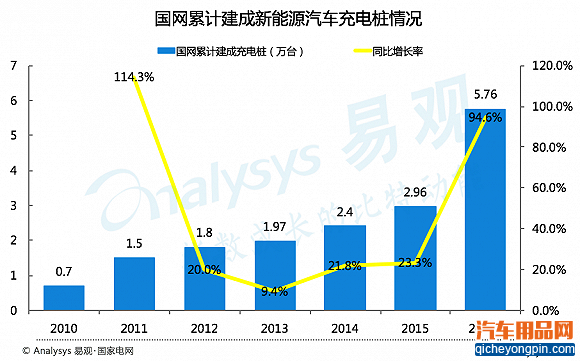

在充换电站及充电桩建设方面,国网态度经历热情高涨、情绪低落两个阶段后,2015年,对充电设施建设再发热情。

根据国家电网统计数据显示,2010年,国网累计建成充换电站87座,充电桩0.7万台;2015年累计建成充换电站1537座,充电桩2.96万台;2016年国网计划建设2450座充换电站,2.8万台充电桩;

2010年-2015年,国网累计建成充换电站增长率及充电桩增长率均成V型分布,累计建成充换电站增长率及充电桩增长率均于2013年达到最低点,一定程度上预示着国网14年向社会资本开放充换电设施市场。

国网对新能源汽车充电设施建设再发热情

在充换电站及充电桩建设方面,国网态度经历热情高涨、情绪低落两个阶段后,2015年,对充电设施建设再发热情。

根据国家电网统计数据显示,2010年,国网累计建成充换电站87座,充电桩0.7万台;2015年累计建成充换电站1537座,充电桩2.96万台;2016年国网计划建设2450座充换电站,2.8万台充电桩;

2010年-2015年,国网累计建成充换电站增长率及充电桩增长率均成V型分布,累计建成充换电站增长率及充电桩增长率均于2013年达到最低点,一定程度上预示着国网14年向社会资本开放充换电设施市场。

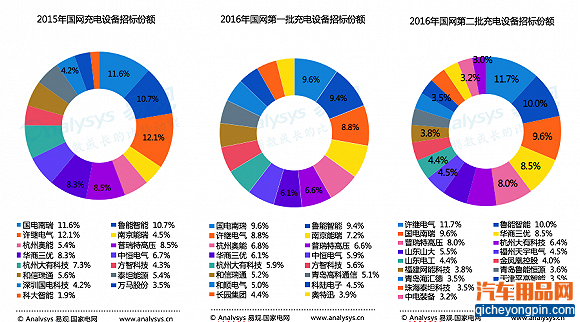

国网系企业依然占据中国充电设备领域主导地位,民营资本中标分散,新进入者多

国网充电设备招标以直流充电桩为主,国网系企业始终占据优势,中标份额先下降后上升,民营企业竞争激烈,中标企业相对分散

国网充电设备招标以直流充电桩为主,其中2015年直流充电桩占比87.5% ,16年第一次招标全部为直流充电桩,16年第二次招标直流充电桩占比达到92.2%;

国网系公司优先受益,始终占据优势,旗下中标企业份额先下降后上升。2015年国网系企业中标占55.4%,而16年第一次招标国网系企业中标占40.5%,相比15年下降14.9%;但16年第二次招标国网系企业中标份额则达到70.2% ,相比上次增加29.7%。

民营企业方面,民营企业中标份额先上升后下降,中标企业变化大。中标份额方面,15年民营企业中标份额为44.6% ,16年第一轮招标民营企业中标份额提升14.9%,达到59.5% ,16年第二轮招标民营企业中标份额明显下降,仅占29.8% ;中标企业方面,15年及16年第一轮招标,中标企业相对集中,但16年第二轮招标,中标企业变化大,以前的优势厂商未能中标,新厂商出现。

Analysys易观分析认为,国网系旗下企业中标份额先下降后上升,同14年国网向社会资本开放充电设施市场有较大相关性,国网重新进入此领域需要一定的适应期;随着中国充电设施市场的发展,民营资本将起到更加重要的作用;民营企业中标变化大,进一步说明当前中国充电设备市场竞争激烈,进入壁垒低。随着充电设备技术提升及成本控制,充电设备售价下行,未来充电设备领域可能会出现产业整合,充电设备企业探索新的盈利模式。

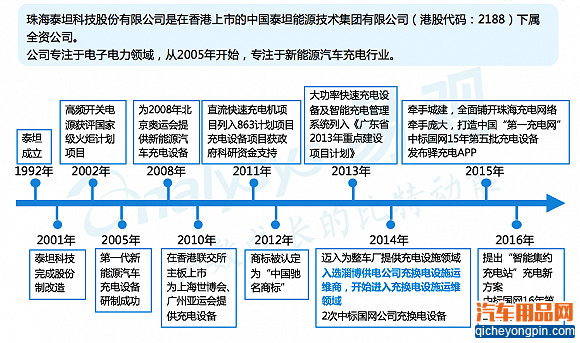

充电设备生产商—珠海泰坦科技发展历程

珠海泰坦科技股份有限公司,自2005年研制成功第一代新能源汽车充电设备后,开始专注于新能源汽车充电行业,为各类新能源汽车充电项目提供充电设备;

2014年8月,泰坦成为淄博供电公司充换电设施运维服务商,泰坦进入充换电设施运维领域,由单一的充电设备供应商向充电设施综合服务商转变。珠海泰坦的转型,受2014年充电设施领域系列利好政策及国网向社会资本开放充电设施市场的影响。

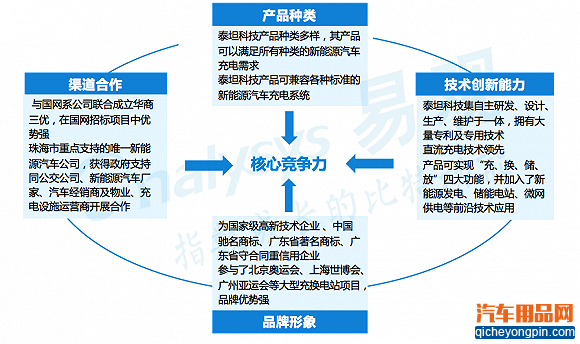

“产品种类+渠道合作+技术创新+品牌形象”成为珠海泰坦科技核心竞争力

作为港股市场中的唯一充电设备供应商,珠海泰坦逐步形成了“多样产品种类+丰富合作渠道+良好品牌形象+技术创新能力强”为核心的竞争优势。

在产品种类方面:珠海泰坦科技产品种类丰富,其产品兼容性高,可满足所有类型新能源汽车充电需求;在技术创新方面,珠海泰坦科技拥有多样专利及专用技术,尤其是直流充电技术水平国内领先,其产品获得“国家级新产品”、“国家级火炬计划”、“863计划”等荣誉;在品牌形象方面,珠海泰坦曾参与北京奥运会、上海世博会及广州亚运会等大型充换电项目,并获得国家级高新技术企业、中国驰名商标、广东省著名商标等称号,品牌优势强;在合作渠道方面,珠海泰坦科技是珠海市重点支持的唯一新能源汽车公司,并与国网系公司合作成立华商三优,在政府支持及国网招标中具备明显优势。

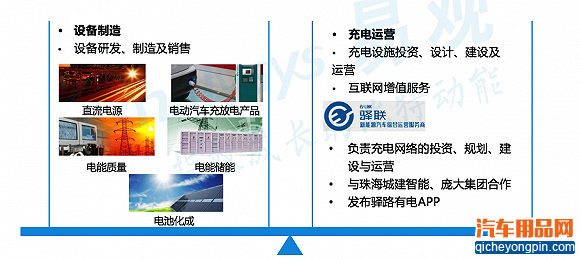

“充电设备制造+充电运营”驱动珠海泰坦科技新能源汽车充电业务

泰坦科技于2005年研制成功电动汽车充电设备后,开始专注于新能源汽车充电行业,在直流充电技术领域水平领先。

泰坦科技于2014年积极布局充电设施运营领域,由单一充电设备供应商向充电设施综合服务商转型。

珠海泰坦科技已经形成了“电力设备制造+充电设施运营“双轮驱动战略。

在设备制造方面,珠海泰坦科技在直流电源、电动汽车充放电产品、电能质量、电池储能及电池化成设备生产方面具备一定的技术优势。自2005年研制成功第一代电动汽车充电设备后,开始专注于新能源汽车充电行业,为国家电网等充电设施运营商提供电动汽车充电设备;

珠海泰坦科技的电动汽车充放电产品主要集中在直流快速充电桩、交流充电桩、充电机、数字化充电模块、电池维护及管理系统,其中直流充电技术门槛高,珠海泰坦在此领域技术水平领先。

在充电设施运营方面,成立珠海驿联新能源汽车有限公司,负责充电网络的投资、建设及运营。2015年4月,珠海驿联与珠海城建智能科技有限公司合作,在珠海从事新能源汽车销售及充电设施建设及运营;2015年9月,珠海驿联与庞大集团在北京组建合资公司,在京津冀地区开展充电设施建设及运营。

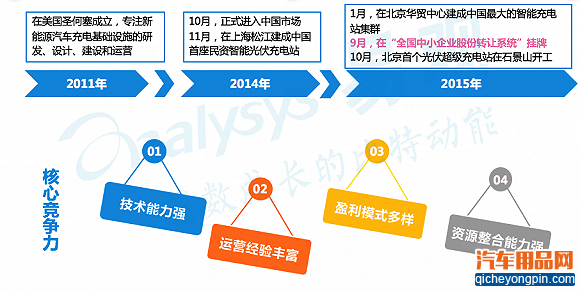

充电设施运营商—富电科技核心竞争力

富电科技于2011年成立于美国圣何塞,为新能源汽车充电设施运营公司,专注于新能源汽车充电基础设施的研发、设计、建设和运营。富电科技是中国新三板充电桩第一股。

2014年,中国频频出台充电设施领域系列利好政策,国网向社会资本开放充电设施市场,富电科技充电设施运营由海外移入中国市场;作为“新三板充电桩第一股”,富电科技逐渐形成了“技术能力强+运营经验丰富+盈利模式多样+资源整合能力强”的综合竞争优势。

富电科技在上海松江建成了中国首座民资智能光伏充电站,在北京华贸中心建成了中国最大的智能充电站集群;

在技术能力方面,富电科技充电设施技术水平高,其充电设备通过了美国UL、欧盟CE、中国国标等认证,安全性、兼容性高,充电设施可对标国际,并支持多种支付方式;

在运营经验方面,富电科技拥有海外发达市场成熟运营经验,充电设施采用专人值守运营模式,建成的充电站可实现智能化、网络化运营,运营效率高,用户体验好;

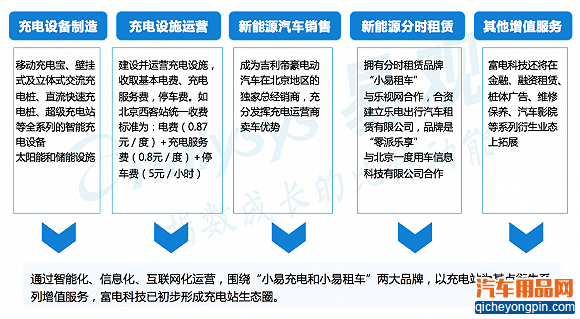

富电科技打造“充电设备制造+充电设施运营+汽车销售+分时租赁+其他增值服务”充电生态圈

富电科技以小易充电和小易租车两大品牌为核心,逐渐形成“充电设备制造+充电设施运营+新能源汽车销售+分时租赁+其他增值服务”为核心的充电生态圈。

在充电设备方面,富电科技的充电设备集中在交流充电桩、直流充电桩、超级充电站及太阳能和储能设施方面;在充电设施运营方面,富电科技已经建成的充电站包含上海松江智能光伏充电站、北京西客站超级充电站、北京华贸中心超级充电站,正在建设北京石景山光伏超级充电站及北京奥运村光伏超级充电站等;在新能源汽车销售方面,富电科技成为吉利帝豪电动汽车在北京地区的独家总经销商,充分发挥充电设施运营商能够为新能源汽车车主解决充电难题的优势;在新能源分时租赁方面,富电科技拥有自有品牌小易租车,并同乐视共同成立零派乐享;在其他增值服务方面,富电科技还将在金融、融资租赁、桩体广告、汽车维修保养、汽车影院等系列衍生业态上拓展。

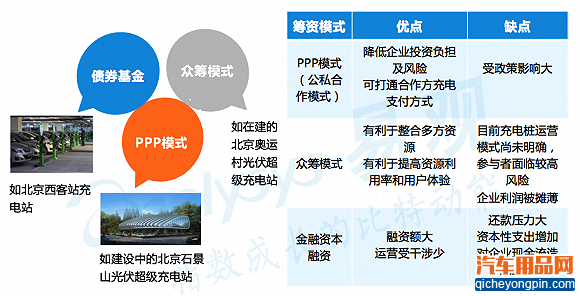

富电科技多样资筹模式撬动充电设施大市场

Analysys易观分析认为,当前中国充电设施市场处于探索期,将进行大量的基础建设,资金需求量大,富电科技通过债券基金、众筹模式、PPP模式等进行筹资,可以更好的利用多种杠杆撬动充电设施建设。

富电科技建设的充电设施项目大多为大型充电站,资金、土地需求量大。为解决资金及用地问题,富电科技借力产业方及资本方,采用债券基金、众筹模式、PPP模式等撬动充电设施大市场。

债券基金:如北京西客站充电站,采用 “资本方+产业方”模式,其中基金元诺资本投资60%,富电科技投资40%;

众筹模式:如在建的北京奥运村光伏超级充电站,由奥运村提供场地与部分基金;

PPP模式:如建设中的北京石景山光伏超级充电站,由富电科技与首钢集团携旗下北京首钢基金、首钢自动化信息技术及北京首嘉钢结构有限公司合作,组成“资本方+产业方”联合体,其中、首钢自动化信息技术提供用地。

五、新能源汽车充电设施市场总结与展望

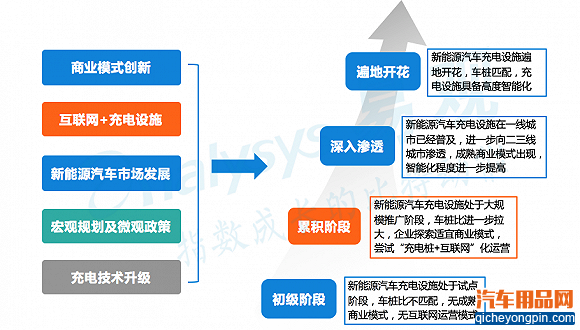

中国充电设施市场正处于累积阶段,未来多种力量推动充电设施市场向深入渗透阶段演进

当前,中国新能源汽车充电设施市场是政策驱动型的,无成熟商业模式,车桩不匹配,众多企业积极探索“互联网+充电桩”运营模式;未来商业模式创新、互联网+充电设施运营、新能源汽车市场发展、宏观规划及微观配套政策、充电技术升级等多种因素推动充电设施市场向深入渗透、遍地开花阶段演进。

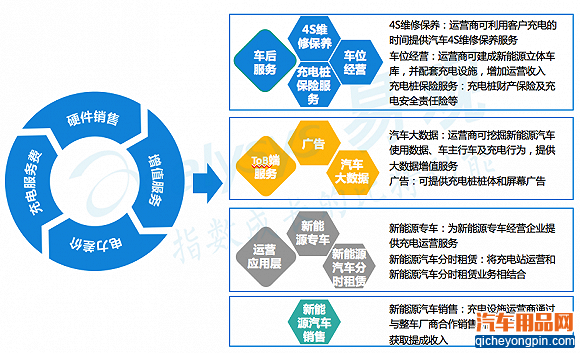

商业模式创新——“硬件销售+充电服务费+电力差价+增值服务”是未来充电设施市场的新型盈利模式

当前,充电设备商及充电设施运营商正积极探索多样盈利模式。充电设备领域有望产业整合,更多设备商进入运营领域;充电运营领域不断探索商业模式,探寻多元盈利方式,各类运营企业加快圈地;

依据中国充电设施建设规划及下游新能源汽车市场发展状况,Analysys易观分析认为,未来中国新能源汽车充电设施市场具有极为广阔的增长空间,“硬件销售+充电服务费+电力差价+增值服务”将成为未来充电设施市场的盈利模式。

未来中国充电设施市场在4S维修保养服务、车位经营、充电桩保险服务、广告收入、汽车大数据、新能源汽车分时租赁、新能源专车、新能源汽车售车提成及批发零售电力等衍生服务方面增值空间广阔;但当前,无论是公共还是私人领域,广告、大数据等增值空间受充电桩规模限制,未能起步

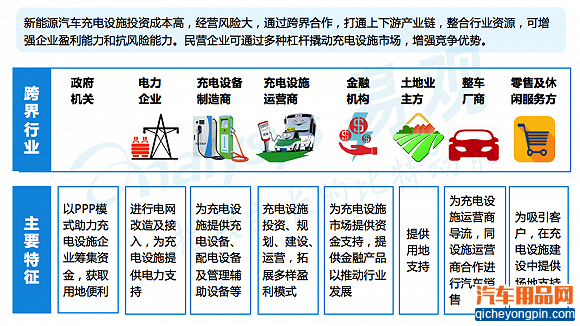

商业模式创新——跨界合作、资源整合,多种杠杆撬动充电设施市场

当前,新能源汽车充电设施市场正处于探索期,商业模式不成熟,投资成本高,经营风险大,面临用地难、多方利益主体难协调等问题。Analysys易观分析认为,相比掌握核心资源的国有企业,资源整合能力及商业模式创新成为普通民营企业持续生存的关键。民营企业要善于利用多种杠杆,通过跨界合作,打通上下游产业链,整合产业方及资本方资源,增强核心竞争力。

当前,中国充电设施市场处于探索期,各地政府大力推进充电设施建设,民营企业要善于利用政策优势,借力政府资源解决资金筹集及用地问题。

充电设施运营商可同电力企业合作,提高电网改造及接入效率;由于充电设施建设投入成本高,资金需求大,设施运营商借力政府PPP模式支持的同时,可借力金融机构优势解决融资问题;同土地业主方及产业资本方合作,解决用地难题;同整车厂商合作获取充电设施建设流量,发挥运营企业解决车主充电难题的优势,进行新能源汽车销售,获取售车提成,拓展盈利来源。

互联网+充电桩——缓解用户充电痛点,提升充电体验,挖掘设施运营价值

新能源汽车充电设施连接的不仅仅是新能源汽车,而是能源数据流量的导入端口。Analysys易观分析认为,充电设施作为数据门户的入口,互联网+充电桩模式,可进一步缓解用户充电痛点,提升充电设施运营效率,未来可以创造巨大的经济价值。

用户方面,通过“充电设施+充电APP+云管理平台”模式,新能源汽车用户可以方便的查询充电设施位置信息、使用状态信息等,可以在线充电预约,并进行设施位置导航,实现充电,完成在线支付,并对充电设施情况在线点评;可以参与丰富的车友活动并进行新能源互联网出行信息共享。

充电设施运营及增值服务方面,通过“充电设施+充电APP+云管理平台”模式,运营商可以方便及时的获取用户数据,掌握充电设施运行数据,进一步优化充电设施布局与服务,提高客户充电体验及设施运营效率;并基于掌握的海里信息数据,为上下游企业及相关行业提供充电增值服务,如基于抓取的新能源汽车使用数据,为汽车维修保养提供精准服务;根据用户的行车轨迹,与商场、酒店、旅游等商家合作。

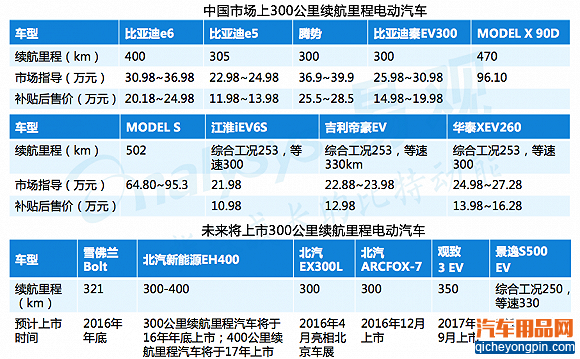

新能源汽车市场发展——300公里续航里程新能源汽车的量产

300公里续航里程新能源汽车的量产能够进一步降低用户的续航里程焦虑,提高用户对新能源汽车的认可程度,进一步扩大新能源汽车的推广普及,从而带动充电设施市场的发展。

当前,中国市场上300公里续航里程电动汽车主要有比亚迪e6、比亚迪e5、腾势、比亚迪秦EV300、MODEL X 90D、MODEL S、江淮iEV6S、吉利帝豪EV及华泰XEV260;根据各车厂公布数据显示,未来2年雪佛兰Bolt、北汽新能源EH400、北汽EX300L、北汽ARCFOX-7、观致3 EV及景逸S500 EV等有望上市。

宏观规划及微观政策——顶层建设规划及微观配套政策的落地刺激充电设施市场发展

充电设施建设顶层规划及未来有望出台的微观配套政策将进一步刺激充电设施市场发展,缓解充电设施建设及用户充电过程中的痛点。

《电动汽车充电基础设施发展指南(2015-2020 年)》指出,中国计划到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,满足全国500万辆电动汽车充电需求。Analysys易观分析认为,中国的新能源汽车充电设施建设规划,将会给中国新能源汽车充电设备领域及充电设施运营领域带来广阔市场空间。

自2012年,中央及各省市频频出台相关政策法规,从充电设施建设规划、奖励补贴、充电标准等方面指导中国新能源汽车充电设施市场发展,但中国充电设施市场仍处于探索期,商业模式不成熟,存在用地难、建成设施不达标、甚至有些充电设施运营企业成立的目的是骗取政府补贴。Analysys易观分析认为,为促进中国新能源汽车充电设施市场的健康发展,充电设施行业监管、城市充电设施专项规划及用地支持专项规划、地方审批管理、验收应用许可办法等相关配套支持政策将在未来一段时间内相继出台。

充电技术升级——新能源汽车无线充电技术开创充电新生态

无线充电技术由于在政策支持及自身特点等方面的优势,将是未来新能源汽车充电设施市场值得探索的蓝海。

政策支持方面,2016年4月出台的《能源技术革命创新行动计划(2016-2030年)》将无线充电技术摆在重要的地位,指出计划到2020年突破新能源汽车无线充电技术,研发高效率、低成本的无线电能传输系统,实现即停即充,甚至可在行驶中充电。

与传统充电方式相比,无线充电技术优势明显。无线充电设备采取封闭安装与无接触使用模式,安全性高、环境适应性强;无线充电技术采用分布式充电方式对电网压力小;无线充电设备可贴近地面或埋于地下,占用道路空间小,单位投资效益高,在城市空间中实用性高;相较于传统充电站6个月的建设周期,无线充电设施仅需一个月便可建成;无线充电设施可实现即停即充,无需专人值守,可大大节省人力成本。

Analysys易观分析认为,当前中国的新能源汽车无线充电技术正处于萌芽期,无线充电设施将在很长一段时间内同传统充电设施并存,并结合智能驾驶及车联网技术实现广泛普及。

“如果发现本网站发布的资讯影响到您的版权,可以联系本站!同时欢迎来本站投稿!

十万买保时捷豪车你

十万买保时捷豪车你 硬汉与汽车的碰撞!

硬汉与汽车的碰撞! 汽车轮毂改装知识你

汽车轮毂改装知识你 梦想与梦魇共存!谈

梦想与梦魇共存!谈 全球最有价值汽车品

全球最有价值汽车品 世界上最贵的13辆汽

世界上最贵的13辆汽 汽车电商行业分析:

汽车电商行业分析: 中国汽车工业三十强

中国汽车工业三十强 汽车车主必备的十件

汽车车主必备的十件 互联网汽车火了 互

互联网汽车火了 互