阿里京东滴滴们如何撬动汽车后万亿级市场?

还记得一年前刘强东吐槽:某二手车APP公司,其实交易量少得可怜,“只有两辆!还是员工自己买的”,但估值却达到惊人的2亿美元!

至今,我们也没有扒出刘强东所说的那家二手车公司,不过应该不是人人车。恩,就在昨天(9月5日)该公司正式对外宣布,完成1.5亿美金D轮融资,且还未close。人人车CEO李健表示,后续还有5000万美元会到账。一年前,虎嗅采访李健时,他透露获得8500万美元C轮融资,彼时已估值5亿美金。

尽管刘强东吐槽了二手车电商估值泡沫大,但京东并未放过这块肥肉。除了自营 开放平台有汽车用品经营外,在2015年初,京东和腾讯以现金和独家资源的形式共计约13亿美元投资易车。今年8月,京东再联合腾讯、百度投资5.5亿美元,注入易车网旗下专注于汽车融资的子公司易鑫资本(Yixin Capital)。在2016年Q2财报中披露,京东已持有易车26%的股份,成其第一大股东。上周,又在汽车配件业务上有新的动作。

同样,阿里对汽车后市场也虎视眈眈。2015年4月,宣布成立“阿里车生活”,打通淘宝天猫,联手整车、二手车、本地服务等汽车相关企业,打造“互联网 汽车”产业。其中在无线端,上线“汽车生活”APP,向车主提供加油提醒、保养、维修等汽车后市场服务。

与滴滴合并前,Uber中国与英国润滑油品牌商嘉实多在华合作,开始汽车后市场探索。而滴滴在一年前,已经通过滴滴驿站、滴滴车主俱乐部布局汽车后市场,野心勃勃,想通吃保养、维修、加油、金融,就在半个月前,开始动租车的奶酪。

同样,神州专车、易到用车也没有闲着......

汽车后市场不仅有巨头玩家,还有数以万计的创业者、92家国内上市公司。资本市场对此为何忽冷忽热?汽车后市场产业现状与发展趋势又是如何?等等,一系列问题需要解答。

汽车后市场的多、乱、散

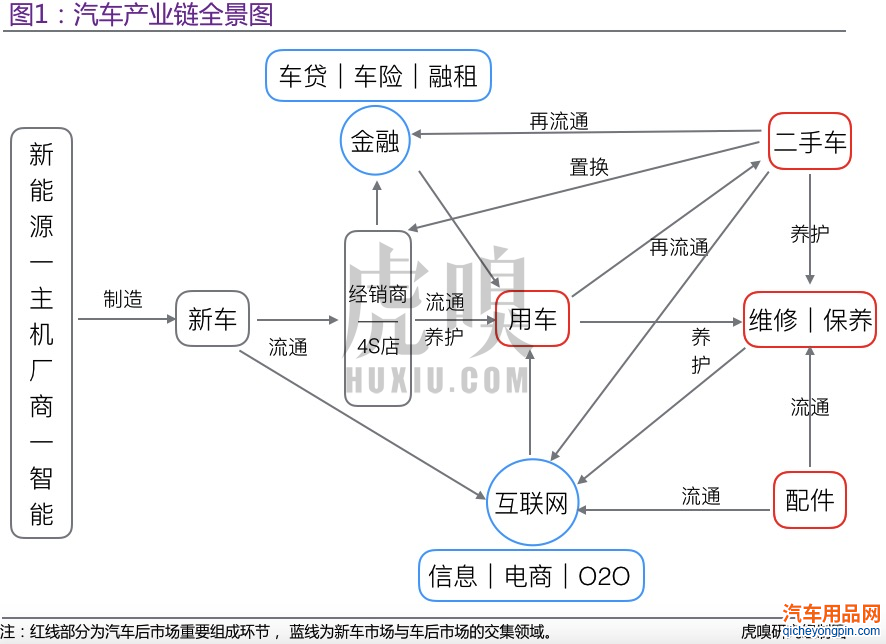

对于“汽车后市场”的定义有很多版本,这里我们将其解释为新车出售后,从车主挂牌使用到该车报废整个过程中,再次流通交易及产生一切养护服务等市场行为的统称,简称“车后市场”。

其主要包涵:用车(自用、租赁)、二手车、金融、维修、保养、配件及长尾服务(驾考、救援、加油、充电、停车等)。

虎嗅理解的整个汽车产业链,由新车(生产制造、交易流通)市场与车后市场两大部分组成,金融、互联网则是促进二者市场化、规模化的“润滑剂”。

主机厂商决定了市面上的主流品牌车,以及配套的车后服务体系,车后服务标准化的指标主要表现在配件规格统一、技能安全可靠、质量可追溯。

但受到车系多样化,地域差异化,单店服务能力参差不齐等多种因素,所反映出汽车后市场的特点:

1)多:一个是车后市场的服务环节繁多,比如保养有外部清洗、更新电瓶、换刹车片等近10个大项,对应约50个小项。另一个是车后市场的商业模式之多,比如二手车交易,有B2B拍卖模式,也有C2C虚拟寄售模式,还有C2B2C的采售模式等等。

2)乱:车后市场的服务环节多、商业模式多,相应带来该市场的从业主体杂乱,服务技能水平、从业道德水平参差不齐,所以我们经常听到“小病大修”、“漫天要价”潜规则现象,主要出现在4S店、维修店等地方。

3)散:2015年,我国大致有44万家汽修厂,平均每家保有客户不足400辆,它们大多以夫妻档、小作坊、路边摊的形式存在,缺乏专业化、流程化、互联网化的市场模式,但它们目前仍是车后市场的主流。

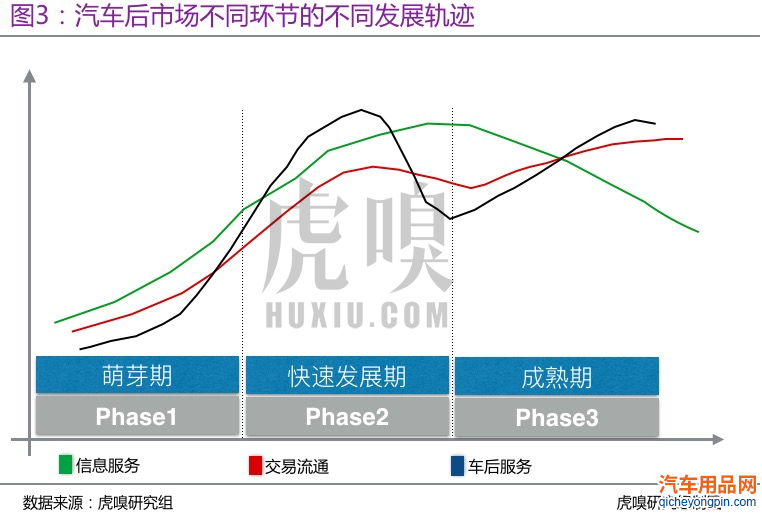

汽车后市场“触网”的三大阶段

每一个环节,对应发展期的时间节点也不一样,具体而言:

1)信息服务:以汽车垂直媒体(易车、汽车之家)、信息发布平台(58、赶集)汽车社区论坛(爱卡)以及门户汽车频道为代表。

它们在中国的萌芽期大致为1997 - 2004年,互联网普及期,满足汽车主机厂商网络营销推广的需求。

快速发展期为2005 - 2012年,易车、汽车之家、58纷纷上市,互联网将汽车价格、参数透明化的信息不对称打破,在网上进行搜索查询已成为用户购车的必要步骤。该阶段,汽车信息服务平台开始尝试电商交易变现。

2013年至今,微信、微博社会化媒体的兴起,出现了一波汽车自媒体,原来的PC端崛起的汽车媒体们在流量增长速度上出现明显下滑;另一方面,汽车垂直创业公司,在互联网工具属性上弱化了原来汽车信息服务的媒体属性。

2)交易流通:以二手车电商交易平台为代表,萌芽期约在2003 - 2013年,车主(车商)在汽车信息发布平台发布出售消息,寻找交易买家。2011年后,优信拍、车易拍等二手车B2B拍卖平台出现,以及车王、优车诚品为代表的B2C交易平台出现,在车源集中度和交易效率上进一步提升。

2014年至今,C2C虚拟寄售模式的出现(人人车、好车无忧)受到了资本的追捧,2C品牌投放的加强,让二手车电商整个行业的获客成本提升,由于不能盈利,在资本寒冬中整个二手车电商进行了调整,步入稳步发展期。

汽车后市场交易流通环节,成熟期应该以二手车电商渗透率来衡量,即超过30%。来自易观国际数据显示,截止目前还不到5%。

3)车后服务:以O2O创业为主,整个行业经历了一波迅速爆发、短时间衰落、再调整的发展。大致情况:

第一阶段(2012年—2014年)选好切入点,在上门或到店模式中进行打磨;

第二阶段(2015年至今),出于频率与毛利考虑,洗车、保养、维修三块业务出现高度融合;

第三阶段,就到了行业洗牌的时候。

以上门洗车为例,因为门槛低,最高时出现近万家上门洗车O2O创业公司,其中一些获得早期资本助推,“1元洗车”类似的补贴大量出现,带来非理性发展。而上门维修、保养等服务受到时间、地点、服务设备的制约,没倒闭的公司又开始调整做到店服务,或二者结合。

汽车后市场的宏观分析

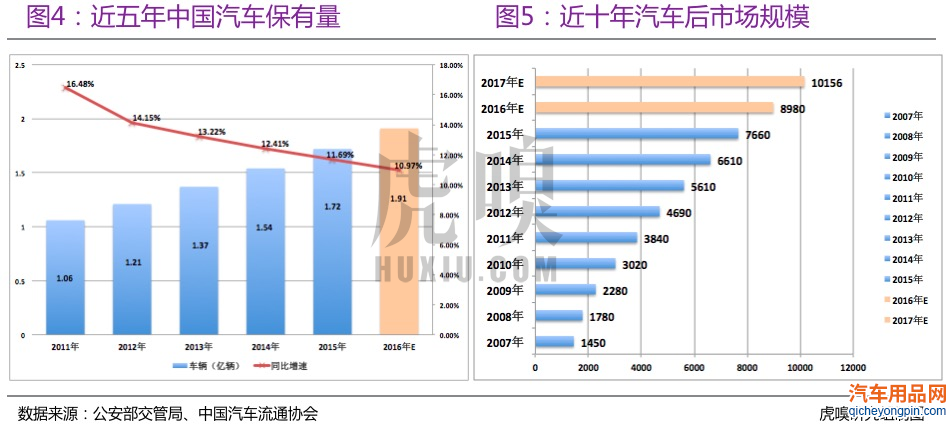

我国汽车保有量从2011年突破1亿辆大关,随着基数的增大,以及一线城市的限牌,汽车保有量增速会逐步放缓,虎嗅预计2017年我国汽车保有量将超过2亿辆,平均每6~7人可支配一辆车,但美国只有3亿人,在2015年汽车保有量已经超过2.21亿辆,相当于3个人可支配两辆车,可见在中国居民收入水平提升情况下,汽车保有量提升空间巨大。

预计最晚2017年,中国汽车后市场规模将超过1万亿元,较2012年翻一倍。随着互联网在汽车后市场中的渗透率提升,衍生出来的车后服务会更丰富,市场空间更加庞大。

政策环境

毋庸置疑,国家层面是在规范和支持整个汽车产业发展的,过去主要集中在新车领域,近三年来看对车后市场的政策、规章完善步伐加快。总体而言,支持环保、节能,符合中国未来产业升级转型及供给侧改革方向调整。

但又不得不承认,车后市场的政策法规,始终是滞后于市场发展的,特别是落地执行,又有其特殊性。比如,据新华社报道《关于促进二手车便利交易的若干意见》实施半年来,有17个省份仍未取消二手车“限迁”政策。

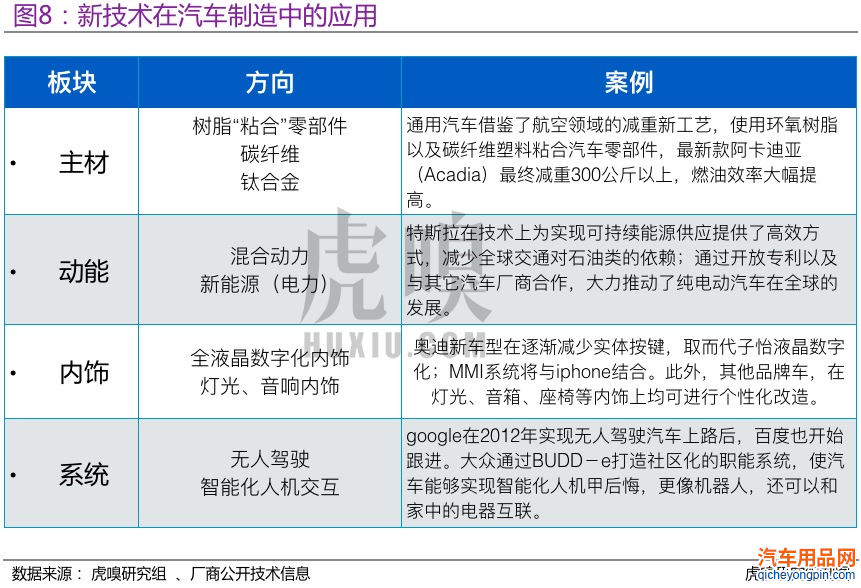

技术变化影响汽车后市场

一辆汽车构造,最少有30个主项,细节板块上百项组成。新技术在汽车领域中的使用,虎嗅将其归纳在主材、动能、内饰、系统四大板块中,并例举了个别案例:

汽车技术革新,对汽车后市场的影响也是巨大的。例如,新能源车的大面积推广,原来的加油站不能满足能源补给,需要建一系列充电桩。而新能源车在构架组合上会简化,原来传统汽车的保养项目就不再适用。车联网基础下的智能化车载系统,包括无人驾驶技术等应用,对车后市场的软件维护能力加深,原有的4S 店、维修站体系也要随之迭代。

二手车电商:一车一况,模式不是“护城河”

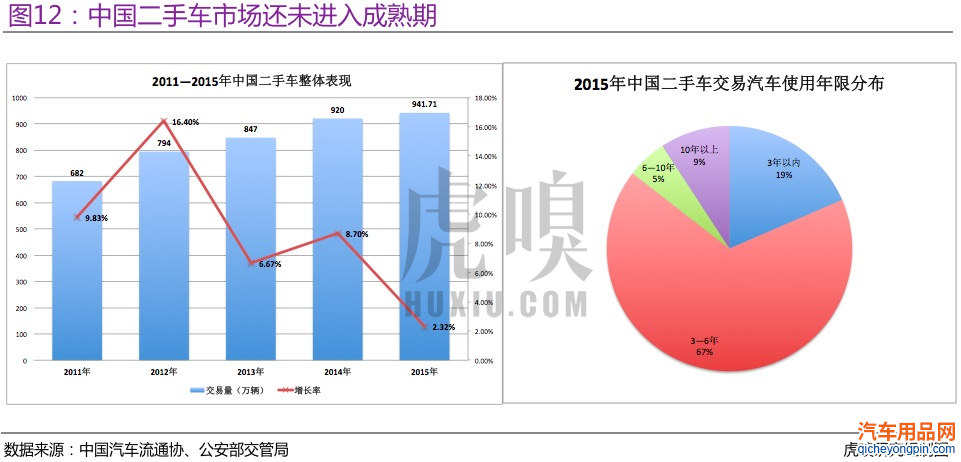

从过去五年的数据来看,中国二手车交易量并不大,2015年才682万辆,2012年增长率最高才16.4%,预计2016年交易量达到1000万辆。以此推算,当前中国二手车交易量在汽车保有量中的比重仅为[换手率]5.2%。

公开数据显示,2015年美国汽车保有量约2.21亿辆,但二手车交易量约4500万辆了,以此推算汽车换手率为20.36%。中国二手车交易量远低于美国二手车成交水平,也说明我国二手车市场还处于爆发前夕。

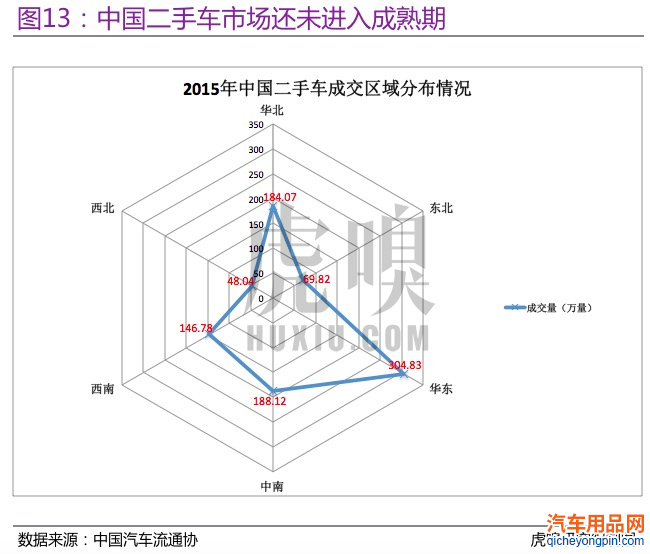

整体来看,中国二手车交易量分布态势,与人口密集度、区域经济发展水平相呼应。

根据报告第一章中国汽车保有量情况(图四),2011年-2015年由1.06亿增长到1.72亿,五年间的年增速都保持在11%以上,结合成交的二手车使用年限来看,五年会是二手车爆发一波的周期,虎嗅预计2017年,中国二手车交易会迎来新一波增长。

二手车用户行为及交易效率分析

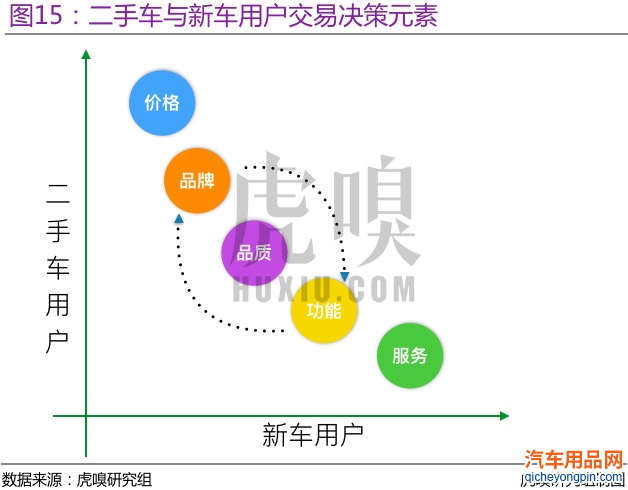

虎嗅将二手车用户与新车用户购车的共同参考元素进行归纳。

二者参考元素存在差异的地方——

品质:对二手车而言是车况,即车龄、公里数,是否是事故车、泡水车等;而新车的车况是看中油耗、加速、排量等;

服务:二手车而言是交易渠道的可靠有保障(合法车);而新车的服务是售后服务的可靠有保障;

价格:新车有统一的出厂价,不同的销售渠道略有差异,议价空间并不大;而二手车,一车一况,价格有较大的浮动空间。

虎嗅研究发现,多数二手车用户有购车(驾驶)经历,对品牌车系已有一定认知,所以他们在购买二手车时,交易的基础车源渠道可信可靠,出发点是用车的功能性,比如婚前是5座位桥车,婚后有孩子了换SUV舒适宽敞。车况是二手车用户对购买标的认可的关键。品牌、价格则是交易达成的共识。

新车用户是对欲购买车的品牌、价位有预期的,而品质、功能参考厂商给出的标准参数,也不存在顾虑,售后服务能力则成了最终交易达成重要因素。

用户决策行为,对二手车电商平台在导购优化上有参考价值。

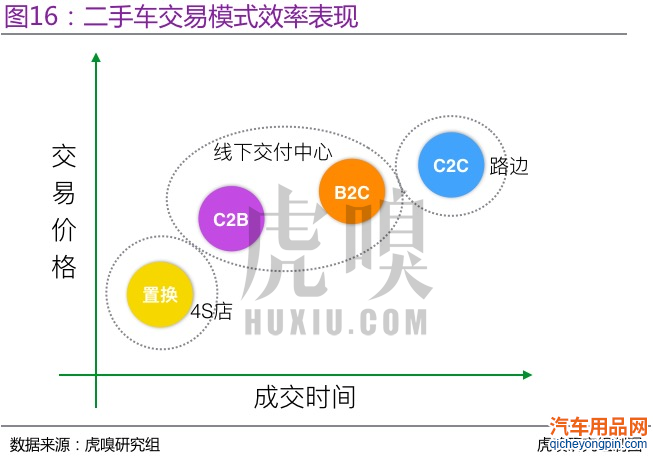

同一台车,选择不同的二手车交易平台(模式)出售,会有不同的交易效率表现:

以4S店为主体联合主机厂商的二手车置换,在品牌商的待回收二手车符合“以旧换新”条款情况下,该模式成交效率最高,但成交价格会是最低。

B/C2B拍卖模式,其效率、价格均略高于B2C卖场模式,二者都要基于线下固定场所进行交付。

C2C虚拟寄售模式,效率最低,但其所获得的成交价最高,该模式二手车平台需要约买、卖双方在指定时间、指定地点进行看车谈价,所以导致成交效率低。

二手车交易平台在交易效率优化上,一方面通过商业模式创新实现,另一方面通过技术手段(数据算法)提升。

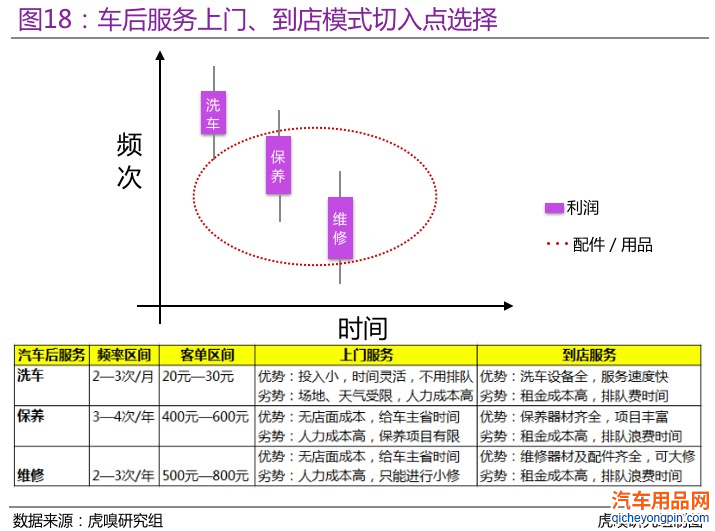

上门洗车、保养:起得轰烈,倒得壮烈

2014年开始,围绕车后服务掀起一股上门O2O创业潮,在微信公众号中搜索“洗车”,能看到上百家洗车O2O公司,“1元洗车”、“1分洗车”成为拉新标配,主打保养、维修的各种上门也相继诞生。

洗车、维修、保养在汽车O2O中融合度高,围绕这三大块创业的创业者,其切入点、模式的选择逻辑,虎嗅做了以下总结:

图中的利润区间其实是一个绝对值,洗车本身利润不高,要通过打蜡、贴膜及美容项目才有盈利空间,而上门洗车疯狂补贴的情况下,其实已经出现了亏损。

去年,虎嗅曾撰文提到,汽车后服务O2O创业的第一阶段,是选好切入点在上门或到店模式中进行打磨。第二阶段,出于频率与毛利考虑,洗车、保养、维修三块业务出现高度融合。第三阶段,就到了行业洗牌的时候。

但是,还没熬到第二阶段,融资环境恶化,不能支撑高额补贴,倒闭潮来临。

其中不乏明星创业公司,如曾估值6亿美元、拿下京东、易车1800万美元B轮融资的博湃养车,发展高峰期是拥有1400多员工,而就在2015年底,因为C轮融资未到位,最终关门大吉。

其中,上门洗车是“重灾区”,几乎全线阵亡,部分名单:

云洗车,成立于2013年4月(未融资),于2015年1月关闭洗车业务;

嘀嗒洗车,成立于2014年02月(未融资),于2015年4月关闭洗车业务;

车8,2015年7月中旬宣布关闭上门洗车业务,这距离“车8”上线不过短短数月时间;

e洗车,于2014年6月上线,2015年3月完成由平安创投领投的2000万美元A轮融资,5月份CEO离职,10月份洗车业务停止;

赶集易洗车,由赶集网于2014年8月推出,在赶集58宣布合并后,2015年,10月,赶集易洗车并入58旗下的呱呱洗车,停止原有洗车业务。

虎嗅认为上门O2O洗车、保养、维修模式存在瓶颈的原因:

a,受地理位置限制。上门洗车不能进入商业区、人群密集地方。有洗车污水的溅出,一般小区物业都会进行管制,一般只能选着人少地阔的马路或公共区域。

b,受天气条件制约。冬天天气湿冷,北方地区室外积水易结冰,所以基本无法进行。雨天、沙尘天气也无法进行室外洗车作业。

C,获客成本高,用户存率低。首单免费、1元洗车是洗车O2O常见的补贴方式,但是上门洗车服务很难差异化,停止补贴之后原有用户又会流失。

e,洗车不赚钱。在接受虎嗅采访时,原e洗车CEO张晶曾算过一笔账,上门洗车的人工高成本要高于店面成本,服务效率要比到店低,所以算下来上门洗车其实是不赚钱的。洗车污水还要进行处理,运营成本也不低。

互联网+汽车后服务”无法逾越门店的核心地位

(移动)互联网对汽车后服务的改造,只是在获客方式及服务形式上进行了丰富,受到时间、空间等客观因素的制约,维修保养的上门服务模式并不能成为主流,无论是服务品质、服务体验,到店才是王道。

目前,汽车后服务“落地”主要有五大渠道:

一是近年发展起来的汽车4S店;二是传统大中型维修厂;三是汽车维修路边店;四是汽车专项服务店;五是品牌快修美容装饰连锁店。这五大渠道在面积大小、设备投资、人员素质、地点便利性、服务质量、服务时间和收费标准等方面各有千秋,短期可以共存。

根据波士顿咨询的调查显示,传统4S店的服务对象主要集中在车龄1~4年的私家车用户,车龄5~8年的用户大多选择独立或者特许汽车销售服务商,而车龄在8年以上的用户更多是选择汽配城或者路边店。

虎嗅认为,当前用户在互联网下单比重较大的会是85后、90后,他们车龄普遍在5岁左右,一来符合互联网消费主流人群,二来互联网在车后服务中的价格相对要低,这部分用户有天然的价格敏感度。

互联网对汽车后服务门店“效率”的改造趋势会越来越明显,固定成本中租金、人员工资的上涨无法逆转,互联网嵌入到汽车后服务的方向体现在,单店获客能力提升,SAS工具对门店的服务管理更标准科学,数据分析能力提升,对服务质量的提升至关重要。

但并不是所有的门店都能被激活,虎嗅认为综合类大中型维修店和路边店受到冲击最大,4S店与专项服务的功能属性融合加强,而线上工具化+线下品牌店快修保养模式为成为私家车用户“消费升级”的主流选择。

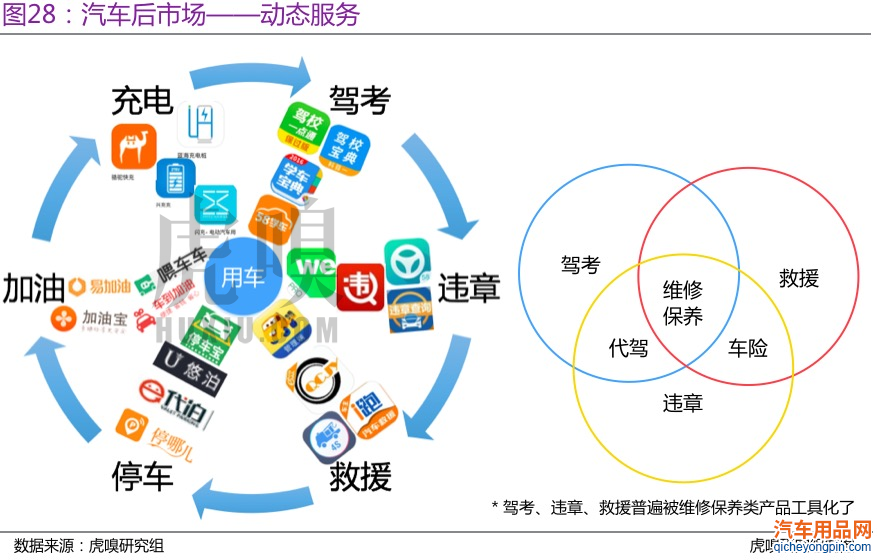

动态服务:食之乏味,弃之可惜

新车交易流通后,首先呈现了基础用车市场,司机(驾考)上路,因为路况或其他主客观因素,会出现违章或故障,需要救援。正常情况下,汽车要有持续动能就需要加油,新能源车则是充电,出入还需要停车,围绕整个用车过程出现的这些环节,虎嗅将其归纳为汽车后市场中的“动态服务”。

驾考、违章、救援三个环节关系到行车的安全问题,相互关联强,有共同交集。

“如果发现本网站发布的资讯影响到您的版权,可以联系本站!同时欢迎来本站投稿!

十万买保时捷豪车你

十万买保时捷豪车你 硬汉与汽车的碰撞!

硬汉与汽车的碰撞! 汽车轮毂改装知识你

汽车轮毂改装知识你 梦想与梦魇共存!谈

梦想与梦魇共存!谈 全球最有价值汽车品

全球最有价值汽车品 世界上最贵的13辆汽

世界上最贵的13辆汽 汽车电商行业分析:

汽车电商行业分析: 中国汽车工业三十强

中国汽车工业三十强 汽车车主必备的十件

汽车车主必备的十件 互联网汽车火了 互

互联网汽车火了 互