特斯拉只是开始:老厂新贵进来 互联网汽车就热闹了

5月12日消息,据国外媒体报道,日前科技网站venturebeat撰文阐述了互联汽车市场前景以及该行业出现的诸多创新,列举了从互联汽车的消费级应用和服务到相应的互联网大数据分析等诸多服务。无论是新兴的科技公司,还是老牌的汽车厂商,都在争相以新的商业模式涌入互联汽车市场。

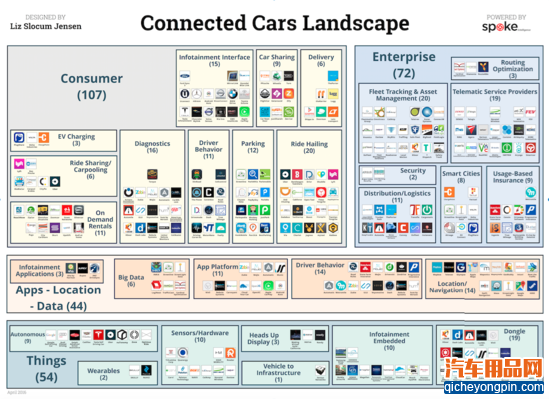

在2012年之前的15年中,汽车行业似乎一直处于原地踏步的状态,并没有什么明显改观。但在2012年汽车行业的创新拐点出现了。特斯拉向公众展示了真正意义上的互联汽车概念,其可以远程访问车辆数据,并通过无线接入解决相关问题。自动驾驶汽车也由概念成为现实,谷歌以及汽车零组件供应商Delphi开始在美国各地测试自动驾驶汽车的原型。此后,在短短四年的时间内,互联汽车市场获得了突飞猛进的发展。到2016年,越来越多的公司开始涉足专车服务、汽车售后OBD(车载诊断设备)适配器以及汽车租赁共享等互联汽车业务。

以需求为导向的商业模式

自2012年以来,按需发展的双边市场开始成为普遍认同的商业模式,也成为交通运输行业的发展主流。叫车服务Uber以及Lyft的成功引来了业界的争相效仿,其中有儿童专车接送服务HopSkipDrive以及Shuddle,还有网络汽车租赁服务Wheeliz。T Dispatch甚至建立了基于互联网的车队管理平台,通过它用户甚至可以即时找到车队服务。

但是到2015年12月之后,按需发展的叫车服务市场迎来了行业洗牌,一些公司纷纷退出。近期,共享乘车初创公司Sidecar被通用收购,而儿童接送服务商Shuddle因融资困难关停了旗下业务。总的来说,在公司运营中他们共募得资金4700万美元,但相比于Uber所募得的83亿美元以及Lyft所募得的20亿美元来说,这一数字仍无法与行业巨头抗衡。尽管在共享乘车市场Sidecar是无可争议的先驱,但由于运营和资金问题而被迫出局。

不少人认为Uber尤其在美国市场是无可争议的行业老大,即便如此,这也仅仅是2016年的暂时情况。毕竟对于消费者来说,Uber以及Lyft两家公司的服务体验不相上下,因为许多司机都在同时使用两款应用。随着两家公司同时进入通勤拼车市场,不同客户对不同服务品牌的倾向性可能使不同公司提供的服务再次出现差异化竞争。除美国市场之外,Uber在中国市场的最大竞争对手是滴滴出行,后者已经募得资金53亿美元。此外滴滴出行已经与Uber在美国市场的最大竞争者Lyft、东南亚市场的Grab以及印度市场的Ola建立了合作伙伴关系。

在过去的几年内,叫车服务市场一直是业界关注的焦点,每时每刻都充斥着关于行业激烈竞争、公司巨额估值、劳工法律纠纷、市场业务扩张以及战略合作伙伴等各色消息。叫车服务市场最终是否会归于平静?目前,这个市场依旧在不断地重新定位。市场主导者在不断开拓新的市场业务、创建全球化的战略合作伙伴关系,而同时其他跟风者不断关心在自己的小众市场是否能获得足够的利润持续发展。

与此同时,在印度市场,The Porter、Blowhorn以及Let’sTransport等公司的最后一英里快递业务在持续增长。这些公司可帮助用户将任何东西送到任何地方。但考虑到印度当地科技含量低但效率超高的饭包快递员(dabbawallah lunchbox system)业务,笔者对于上述公司如何使用高科技手段创新物流业务非常关注,目前尚不确定这些公司能否在印度市场长期存在下去。

汽车数据的价值

目前大量汽车零部件制造企业开始涉足OBD-II(车载自动诊断系统)适配器业务,许多公司为互联汽车软件应用提供了开发平台。其中较大的市场参与者有Automatic、 Mojio、Dash以及 Vinli。而在基于硬件适配器的现有车载应用中,有代表性的包括依据行驶里程收保险费的汽车保险公司Metromile以及物流管理公司Automile。现在有如此多的汽车应用开发工具,是否意味着未来市场上会出现大量的互联汽车应用呢?事实上,现存的大多数汽车适配器厂商所提供的仅仅是诸如燃油效率计算器以及行车记录仪等简单应用,那么未来是否可以通过车载应用提取汽车数据或是将汽车连至物联网呢?或许关于汽车数据的创新不会是消费者的需求,而更可能是汽车行业相关企业端的需求。对于车辆操作以及状态的监控,可以帮助企业分析汽车保有量的变化、拼车业务的发展或是物流的需求。

汽车保有量的尽头

汽车保有量将会从根本上发生改变。在日常用车频繁的农村地区,汽车保有量依旧会长期存在。但从世界范围看,特别是在人口密集的城市地区,人们有更多自由选择是否必须拥有一辆汽车。目前Turo、Getaround以及PP租车等网络租车服务可以帮助用户很容易地租到汽车或是拿自己的汽车赚钱。

在旧金山,电动车租赁公司Scoote的业务遍布全城,用户的骑行范围可达25英里。此外Scoote还提供雷诺微型低速电动汽车Twizy的租赁业务,这一商业合作为汽车制造商和初创公司的合作提供了典范。起初Twizy仅仅是一款概念车,雷诺并没有想到其在美国市场可行。而Scoote在试图将欧洲的骑行文化带入旧金山时,意外发现了这款车型在美国市场的可行性。

在机场,Silvercar以及Flightcar等初创企业改变了以往机场打车困难的痛苦体验。其为用户提供了无缝对接、高效透明的高档车接送服务。

此外,值得注意的是在短时汽车租赁市场,不仅有City Car Share以及 Zipcar这样的初创企业,也有诸如Audi at Home以及BMW Now等大型汽车租赁公司。现在,这个行业甚至出现了自己的专用术语:“共享”。

自动驾驶汽车的发展

如果没有自动驾驶汽车,整个互联汽车行业就谈不上完整可言。对于自动驾驶汽车来说,绘图技术、车载通信技术将会对其发展产生至关重要的影响。

Quanergy通过低成本的3D激光雷达传感器颠覆了整个激光雷达市场。以往激光雷达产品的主要问题是价格非常昂贵,售价从8000美元到800000美元。此外其零部件经常错位。而在2016年Quanergy推出了售价仅为250美元的一体化激光雷达,这将时机器感知周围环境更为便捷。

通用公司近期收购了汽车售后零部件制造商Cruise Automation。后者开发了可将奥迪A4以及S4转换成自动驾驶汽车的专用售后组件。Cruise Automation也是加州机动车辆管理局主导的自动驾驶汽车研发项目Autonomous Vehicle Tester Program的十三个参与厂商之一。此外,Cruise Automation最近宣布正在与Lyft进行合作,将于2017年为乘客提供自动电动专车服务。与此同时,Peloton使用测距雷达以及专用短程通信技术(DSRC)协调卡车自动成队行驶。这种自动化的行驶技术有助于提高交通运输行业的通行效率、安全性以及燃油经济性。

为配合自动驾驶技术的创新步伐,地图服务行业需要更为详尽和实时更新的地图。诸如业内公司HERE正在专注于更全面的地图数据收集,其已经细化到道路标志以及停车位置。

研究机构Stanford Revs Institute对一些诸如Shelley以及Audi TTS Coupe等高性能跑车在极端条件下的高速自动驾驶进行了专项研究。而其研究项目Marty则是针对自动驾驶汽车对漂移的应急处置。此外,关于自动驾驶的一个热门话题是自动驾驶汽车的道德问题。Stanford Revs Institute还与哲学家进行合作,在现场对自动驾驶汽车多次测试类似于阿西莫夫机器人三定律的相关规则,测试自动驾驶汽车的操作规则是否能够遵守交通法规、最大限度地保证乘客安全。

若要问在日常生活中我们将在何处以何种方式接触自动驾驶汽车,笔者认为我们将首先看到成排行驶的自动驾驶卡车或是在专门为自动驾驶技术设计的社区看到自动驾驶汽车。在可预见的将来,在自动驾驶汽车向大众普及之前,互联汽车依旧是市场的重点。

分心驾驶以及安全性

尽管车载技术和信息娱乐已经有了诸多改进,但移动电话依旧是驾驶员最主要最常用的车载设备。现代社会对手机的过度依赖已经成为交通安全的巨大威胁。弗吉尼亚理工大学运输研究所研究表明,开车时驾驶员发短信将使发生事故的风险提高23倍。最终的完美解决方案仍是自动驾驶汽车,但在此前,我们需要有可行的替代解决方案。

现在,无论是汽车制造商还是电信运营商,都没有找到能够阻止驾驶人员在开车中使用手机、保持驾驶注意力的有效方法。现有的语音操作技术和抬头显示都取得了不错的效果,但依旧会引发分心驾驶。值得注意的是,Road Rules所采用的自动执行(譬如自动回复短消息)能够有效避免驾驶员在开车时使用手机。

展望

一直以来,交通运输行业一直由传统行业所主导。但现在,互联汽车已不再是一个时髦词汇或概念。这创造了新的市场空间、新的市场参与者,而且这些新兴公司与传统企业的战略合作关系正在全面铺开。在未来五年内,我们将看到:

机器学习以及人工智能技术将会应用于互联汽车行业;

汽车数据,特别是用户的通勤习惯,将会被市场用于向消费者推销个性化的产品和服务;

苹果以及谷歌将通过自己的信息娱乐平台不断提升驾乘体验,并可能推出自主的汽车产品;

谷歌、特斯拉或是Lyft,终将开发出真正的自动驾驶汽车。

“如果发现本网站发布的资讯影响到您的版权,可以联系本站!同时欢迎来本站投稿!

十万买保时捷豪车你

十万买保时捷豪车你 硬汉与汽车的碰撞!

硬汉与汽车的碰撞! 汽车轮毂改装知识你

汽车轮毂改装知识你 梦想与梦魇共存!谈

梦想与梦魇共存!谈 全球最有价值汽车品

全球最有价值汽车品 世界上最贵的13辆汽

世界上最贵的13辆汽 汽车电商行业分析:

汽车电商行业分析: 中国汽车工业三十强

中国汽车工业三十强 汽车车主必备的十件

汽车车主必备的十件 互联网汽车火了 互

互联网汽车火了 互